Eng

Eng

Рейтинг российских фармдистрибьюторов по итогам 1 кв. 2017 г.

Начало текущего года для сферы оптовой торговли ЛП нашей страны прошло под знаком разнообразных сделок. Инвестировали в основном дистрибьюторы, причём преимущественно в производственный сегмент и, кстати, не только в производство ЛП. Здесь отметились сразу три компании, причём речь идёт не только о представителях первой пятёрки, но и о компаниях второго эшелона. С одной стороны, это очевидное следствие достаточно низкого уровня рентабельности профильной деятельности оптовых компаний и желания за счёт диверсификации бизнеса эту тенденцию переломить, с другой стороны следствие накопления некоторого объёма свободных ресурсов и одновременно наличия на рынке активов, которые в условиях посткризисной реальности предлагаются к продаже по довольно привлекательным ценам.

Впрочем, и сами оптовики становились объектами инвестиций, в частности в мае была закрыта сделка между компаниями «Р-Фарм» и японской Mitsui. Этот пример вообще можно сказать беспрецедентен для российской истории, с одной стороны размером оценки стоимости российской компании, а с другой будущей стратегией развития общего бизнеса. Были, разумеется, и менее заметные примеры приобретения дистрибьюторских компаний, правда последние в основном носили формальный характер и преследовали цели упорядочивания структуры существующего бизнеса.

При этом далеко не все российские оптовики могут похвастаться своим участием в инвестиционном буме, текущая ситуация с возвратом дебиторской задолженности довольно далека от нормальной, причём характерно это не только для розничного рынка, в текущем году с этой проблемой начали сталкиваться и компании, ориентированные на госзакупки. Для отдельных оптовиков проблема неплатежей создаёт серьёзные сложности, в частности, «Роста» в марте была вынуждена заложить производственное оборудование своего завода «Радуга продакшн» в качестве обеспечения своей задолженности перед компанией «Нижфарм» (группа STADA).

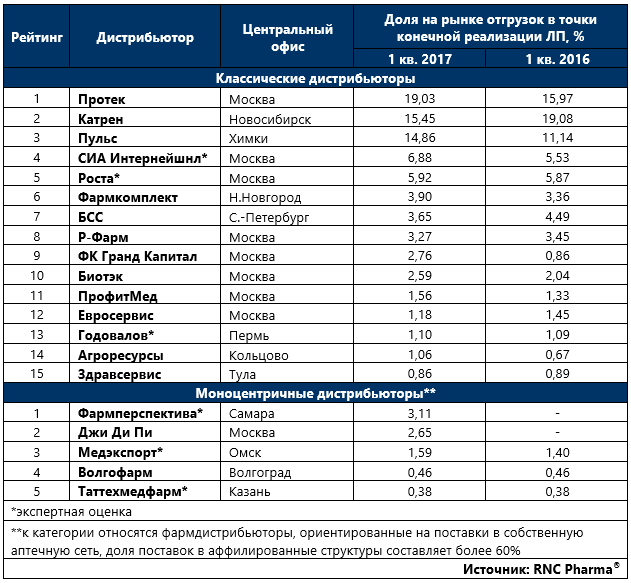

Таб. ТОР фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом льготных поставок, в т.ч. региональных), в денежном выражении, по итогам 1 кв. 2017 г.

Подробная версия рейтинга будет опубликована в газете «Фармацевтический Вестник» №19 от 6 июня 2017 г.

Беспалов Николай, Расщупкин Павел – аналитическая компания RNC Pharma