Eng

Eng

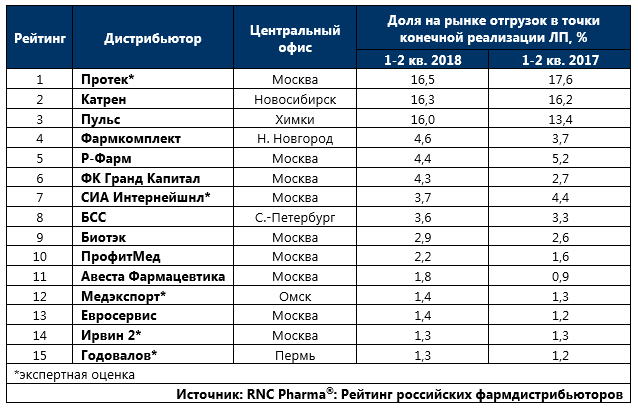

Рейтинг российских фармдистрибьюторов по итогам 1-2 кв. 2018г.

У целого ряда крупных российских оптовиков по итогам первой половины 2018 г. заметно сокращается выручка, а следом и рыночная доля. Состав первой тройки игроков в рейтинге пока стабилен, но разница между компаниями уже приблизилась к границам статистической погрешности, так что изменение лидера в известном смысле вопрос времени. Причём совсем не обязательно, что местами поменяются первый и второй игроки в топе.

Перемены могут быть стимулированы сразу двумя событиями. Во-первых, «Сбербанк» выставил на продажу здание производственно-складского комплекса «Радуга продакшн». Кредитная организация оценивает размер задолженности предприятия на уровне 4 млрд. руб., реальная стоимость комплекса вряд ли превышает 2-3 млрд. руб. Но сумма всё равно значительная, а учитывая специфику данного инфраструктурного объекта претендовать на него должны прежде всего фармдистрибьюторы. Здесь можно рассматривать быстрорастущие компании, которые пока либо совсем не представлены в Санкт-Петербурге, например «Фармкомплект», либо которые могут быть заинтересованы в развитии своего присутствия в регионе: «Гранд Капитал», «Пульс» или «ПрофитМед».

Во-вторых, совет директоров одного из крупнейших российских ритейлеров сети «Магнит» принял решение отложить покупку фармдистрибьютора «СИА Интернейшнл», т.к. её условия до конца не проработаны. Формулировка весьма обтекаемая, но при желании за ней можно разглядеть осторожный отказ от проблемного актива.

При сопоставимых логистических возможностях с лидерами российского фармопта оборот «СИА» соотносится с ними почти как 1 к 4. Простаивающая инфраструктура естественно генерирует убытки, которые на фоне и без того высокой долговой нагрузки, финансовой устойчивости компании не добавляют. Если этого бизнеса вдруг не станет, рынок весьма быстро переварит те 3,7% оптового рынка, которые пока контролируются компанией. Эффект от подобного развития событий для бизнеса оставшихся дистрибьюторов будет означать даже куда большее, чем просто покупка регионального, пусть и весьма крупного, склада в Санкт-Петербурге.

Таб. ТОР-15 фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом льготных поставок, в т.ч. региональных), в денежном выражении, по итогам 1-2 кв. 2018 г.