Eng

Eng

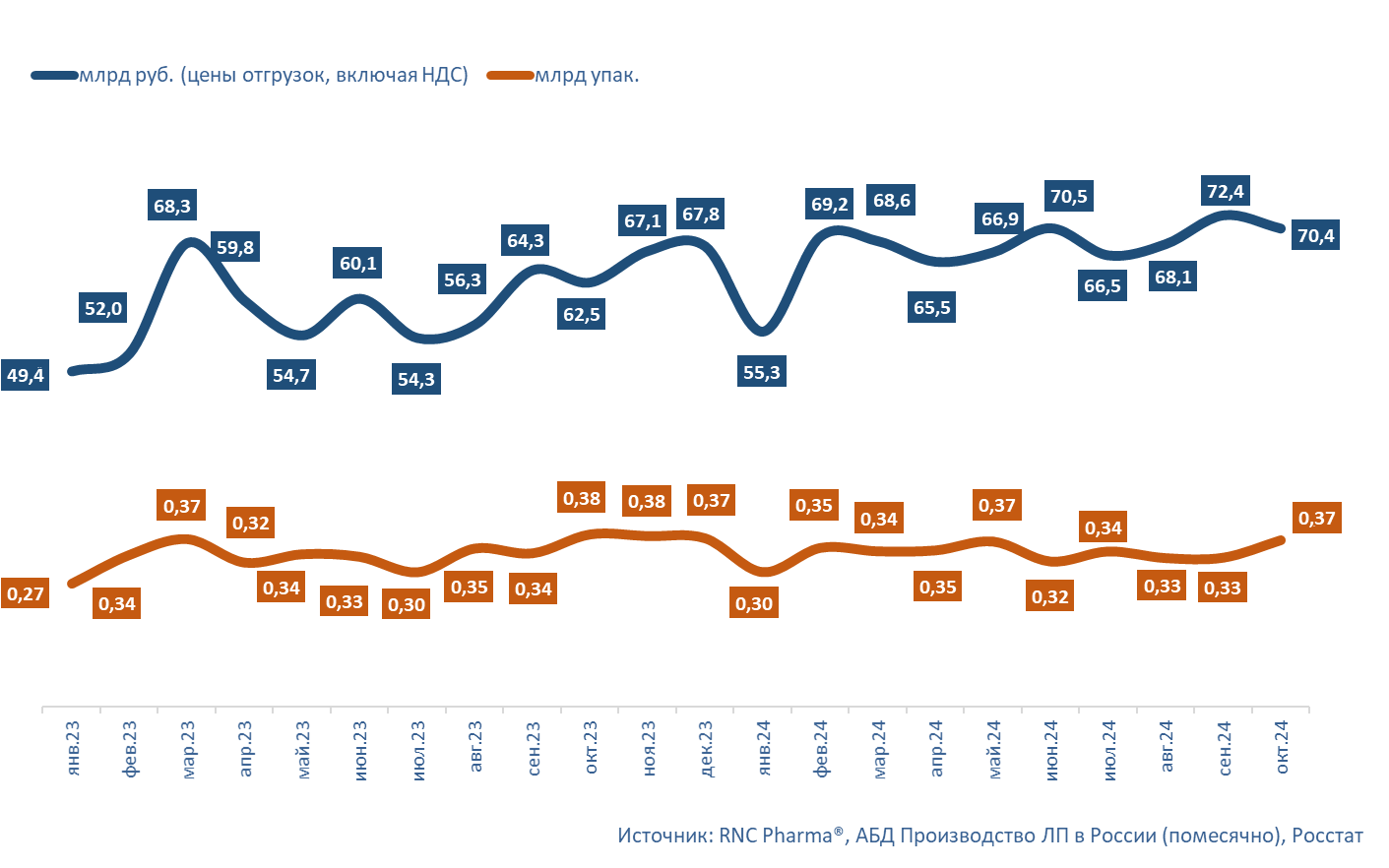

RNC Pharma представляет информацию об активности производства ЛП в России по итогам октября 2024 г.

Суммарный объём производства готовых лекарственных препаратов в России с января по октябрь 2024 г. достиг 673,5 млрд рублей (в ценах отгрузки производителей, с учётом НДС). Относительно аналогичного периода 2023 г. показатель прироста в рублях составил 15,8%. С января по октябрь текущего года фармкомпании, локализованные в России, отгрузили порядка 3,40 млрд упак. ГЛП, что эквивалентно 68,67 млрд минимальных единиц дозирования (МЕД). Натуральная динамика по сравнению с январем-октябрём 2023 г. отмечена на уровне 1,8% в упаковках, при этом в минимальных единицах дозирования показатель прироста оказался выше — 4,7%.

В октябре 2024 г. динамика производства ГЛП относительно октября 2023 г. фиксировалась на уровне 12,7%, всего в этом месяце было отгружено ЛП на сумму 70,4 млрд. руб. При этом натуральная динамика отрицательная (-3,4% в упаковках). Данный показатель демонстрирует снижение уже не первый месяц — такой тренд наблюдается с августа текущего года. Суммарно фармкомпании в октябре отгрузили 369 млн упаковок, что соответствует 7,2 млрд МЕД. Сокращение выпуска наблюдается не только в упаковках, но и в минимальных единицах — по сравнению с октябрём 2023 г. производство снизилось на 1,9%.

В период с января по октябрь 2024 г. наибольший объём производства приходился на нестероидные противовоспалительные препараты (5,5% в упак.). В данной категории фиксировались отгрузки 85 брендов от 66 компаний. Впрочем, объёмы производства здесь по отношению к аналогичному периоду прошлого года снизилось на 6,4%. Выпуск также уменьшился и в других лидирующих фармгруппах из первой тройки. К ним относятся противоконгестивные (-2,7%) и антисептические средства (-3,7%). Положительную динамику продемонстрировали препараты из группы «селективные адреноблокаторы бета-1» — эти средства занимали 2,7% от общего натурального объёма, за год их выпуск увеличился на 13,3%. В числе брендов данной группы, производство которых увеличилось по сравнению с 10 месяцами 2023 г. можно отметить Конкор и Беталок — их отгрузки в упаковках выросли на 30% и 40% соответственно.

С точки зрения суммарного объёма производства за первые 10 месяцев 2024 г., среди всех торговых марок, представленных на рынке, лидирует Омепразол — на его долю приходится 2,2% в упак. На втором и третьем местах расположились препараты Цитрамон и Парацетамол, с долями 1,8% и 1,6% соответственно. Торговая марка Цефтриаксон занимает четвёртую позицию, но при этом демонстрирует самый высокий прирост среди двадцати лидирующих торговых марок (+77,8%).

В отчётный период тройка доминирующих по натуральному объёму производства компаний, осталась неизменна. В неё входят «Фармстандарт», «Озон» и «Биннофарм». В анализируемом периоде они занимают более 20% общего натурального объёма произведенных ГЛП. По сравнению с аналогичным периодом прошлого года динамика у перечисленных корпораций не значительная — не более 4%, а «Биннофарм» демонстрировал снижение объёмов произведённой продукции на 2,7%.

Из числа ведущих компаний, входящих в ТОР-20 по натуральному объёму отгрузок, максимальный прирост показал фармхолдинг «Велфарм-Групп» (+44,5% в упаковках). Большой вклад в динамику внесло увеличение отгрузок торговой марки Ибупрофен — объём производства препарата по сравнению с январём-октябрём увеличился в 2,5 раза. Общее количество торговых марок в портфеле компании за год выросло на 13 позиций. Большую часть ассортимента корпорация производит на мощностях предприятия «Велфарм» в Кургане.

Рис. Объём производства ЛП в России (включая выпуск ЛП иностранных фармкомпаний на собственных и контрактных площадках) за январь 2023 г. - октябрь 2024 г. в натуральном (упаковки) и денежном выражении (RUB, включая НДС)