Eng

Eng

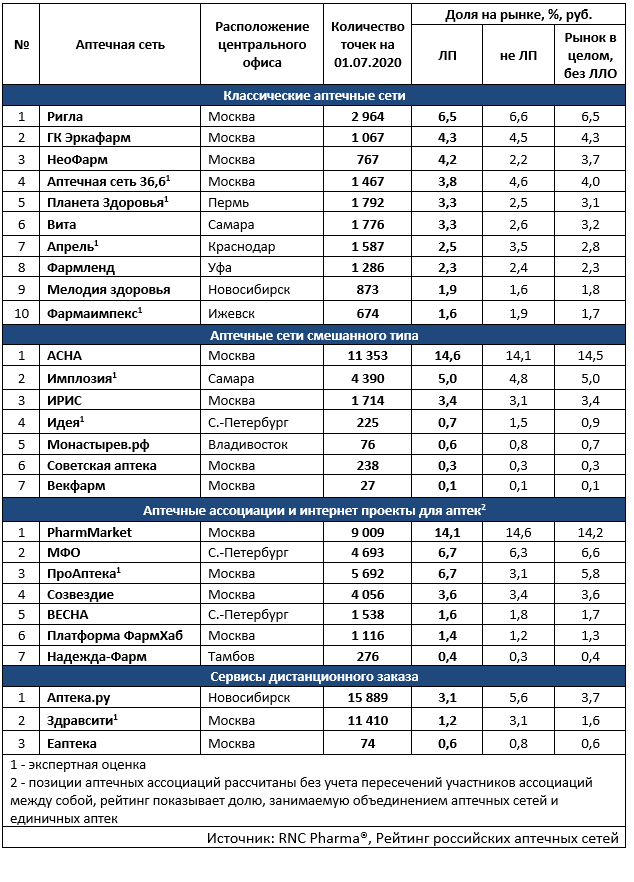

Рейтинг аптечных сетей России по итогам 1-2 кв. 2020 г.

Острая фаза эпидемии COVID-19 в России в целом миновала, вообще коронавирусные реалии даже уже начали благополучно забываться. Нельзя сказать, что для фармрынка в целом и для фармритейла в частности «болезнь» прошла совсем без последствий, тем более, что в отрасли достаточно «сопутствующих заболеваний». По результатам работы во втором квартале 2020 г. рынок ожидаемо ушёл «в минус», потребители «переваривают» сделанные во время ажиотажа запасы, макроэкономика тоже оставляет желать лучшего.

Регуляторов, отраслевые проблемы пока занимают не сильно, маркировку формально запустили, а значит компаниям, работающим на ЕНВД, придётся в ближайшее время изыскивать ресурсы для повышения рентабельности. Они сейчас конечно «хватаются за соломинку», стараются работать с немаркированной продукцией, ведут с переменным успехом дискуссии с региональными властями относительно ставок по УСН, но глобально уже понятно, что в начале будущего года мелкому и среднему бизнесу, который привык работать с фронт-маржой, придётся пережить самый настоящий кризис.

Крупный бизнес, хорошо освоивший возможности работы с бэк-маржой, тоже не даёт покоя регуляторам, во всяком случае, тема возможного ограничения или даже полного запрета маркетинговой активности в рознице, из информационного пространства исчезать не собирается. Правда, эту тему могут ещё дискутировать долго, тогда как уход с рынка пользователей льготного налогового режима, уже становится реальностью. И крупный бизнес вполне может рассчитывать собрать здесь определённые профиты, хотя бы в отношении возможности занять высвобождающиеся локации.

В этом смысле формальное разрешение работать в он-лайне с безрецептурными препаратами многие участники российской фармрозницы восприняли почти как спасательный круг, в открывающуюся нишу хлынули проходящие по формальным критериям организации. Правда, быстро стало ясно, что работа в интернете имеет свою неочевидную для классических участников рынка специфику, да и сама «поляна» оказалась, мягко говоря, давно поделенной.

Таб. ТОП аптечных сетей по доле на розничном-коммерческом рынке ЛП России по итогам 1-2 кв. 2020 г.