Eng

Eng

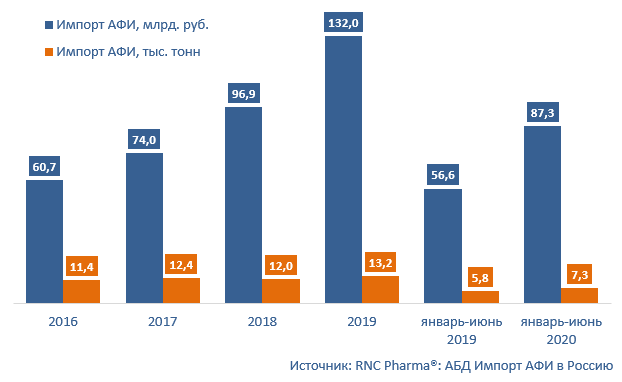

RNC Pharma представляет информацию относительно активности импорта АФИ в Россию по итогам июня и 1 полугодия 2020 г.

Объём импорта активных фармацевтических ингредиентов (АФИ) в Россию за первые шесть месяцев 2020 г. исчислялся суммой 87,3 млрд. руб. (в ценах с учётом стоимости таможенной очистки, с НДС). Динамика относительно аналогичного периода 2019 г. составила 54% в рублях. Натуральные объёмы растут несколько скромнее, здесь долгосрочная динамика зафиксирована на уровне 25%, всего с начала года в нашу страну ввезено 7,3 тыс. тонн субстанций, включая сырьё технического класса чистоты.

Структура поставок по типам субстанций за прошедший год заметно изменилась, причём денежные и натуральные объёмы здесь развивались разнонаправлено. Так рублёвая доля технических АФИ в общем объёме импорта за год сократилась с 4,8% до 3,4%, а вот натуральные показатели напротив заметно выросли. По итогам 1 полугодия 2020 г. на технические АФИ приходилось 4,6% поставок, тогда как годом ранее всего 3,4%.

В отношении географии поставок фармсубстанций максимальную динамику, как в денежном, так и в натуральном выражении по итогам 1 полугодия 2020 г. показывали страны, названия которых по стечению обстоятельств начинаются с буквы «м»: Малайзия (отгрузки выросли в 12,9 раз), Мексика (в 6,4 раза) и Макао (в 4,4 раза). Все три направления не являются абсолютно новыми для российских импортёров, и тем не менее внимание к этим регионам в текущем году выросло многократно. Причём речь идёт о довольно ограниченном ассортименте поставок. Так из Малайзии импортируются: дексаметазон, бетаметазон и метилпреднизолон, из Мексики: калия клавуланат+целлюлоза микрокристаллическая, рифаксимин, висмута трибромфенолят и фосфомицин. Поставки из Макао касались вообще только одной позиции – доксициклина. Сопоставимой динамикой может похвастаться разве что Япония, впрочем, здесь денежный объём поставок вырос в 6,5 раз, а натуральные, напротив, сократились на 42%. Происходило это прежде всего из-за изменения ассортимента, так импорт относительно дешёвых позиций (глицин, севофлуран, бенфотиамин) либо прекратился, либо заметно сократился, а поставки ряда дорогих позиций кратно выросли, в частности импорт долутегравира вырос в 10 раз в денежном и в 12 раз в натуральном выражении.

В отношении компаний-импортёров фармсубстанций в текущем году сменился лидер с точки зрения денежного объёма, компания «КРКА-РУС» нарастила ввоз сырья в 1,8 раза, что помогло отодвинуть на второе место «Сервье». Рублёвый объём импорта французской компании за прошедший год сократился на 13%.

Максимальные темпы роста поставок АФИ по компаниям-импортёрам в 1 полугодии 2020 г. были зафиксированы у «АстраЗенека Индастриз» (отгрузки выросли в 36,3 раза в рублях). Предприятие завозило всего две позиции: дапаглифлозин и тикагрелор. Производство полного цикла формулирования соответствующих препаратов: Форсига и Брилинта локализовано на предприятии компании в Калужской области. Второй с точки зрения динамики поставок результат показал российский «Биоком», здесь в текущем году объём импорта увеличился практически в 17 раз. Причины в основном касались поставок гидроксихлорохина, спрос на который многократно вырос в рамках эпидемии COVID-19.

Динамика объёмов импорта фармакопейных и технических АФИ в Россию (кроме отгрузок из стран ЕАЭС) за 2016 – 2019 гг. и январь-июнь 2020 г., цены выпуска в свободное обращение (включая таможенную очистку и НДС)