Eng

Eng

Российский фармпром показал рекордную динамику производства препаратов для лечения ожирения в 1-3 кв. 2023 г.

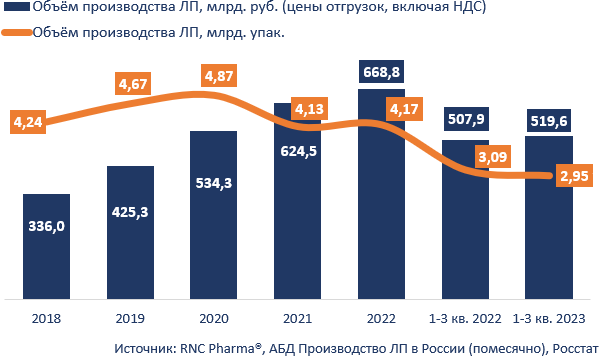

Объём производства готовых ЛП в России в 1-3 кв. 2023 г. составил 519,6 млрд. руб. (в ценах отгрузки производителей, с учётом НДС). Динамика относительно аналогичного периода 2022 г. составила 2,3% при проведении расчётов в рублях. Натуральный объём выпуска был зафиксирован на отметке 2,95 млрд. упак., это на 4,4% меньше, чем за аналогичный период прошлого года. При этом за счёт изменения дробности потребительских упаковок показатель прироста отгрузок в минимальных единицах дозирования (МЕД) заметно выше, здесь относительно января-сентября 2022 г. прирост составил -1,2%. Всего за первые девять месяцев текущего года локализованные в России фармпроизводители отгрузили порядка 58,3 млрд. МЕД.

В сентябре 2023 г. отечественный фармпром продемонстрировал прирост рублёвого объёма отгрузок на уровне 14%, а натуральная динамика относительно сентября 2022 г. была зафиксирована на уровне 3,1% в упаковках и порядка 8,3% в МЕД. Причём если рублёвый объём выпущенных в России препаратов демонстрирует рост вот уже пятый месяц подряд, натуральные показатели вышли в плюс всего третий раз с начала года. Общий объём отгруженных в анализируемом периоде ГЛП исчислялся суммой 63,8 млрд. руб., это порядка 339,4 млн. упак. или 6,9 млрд. МЕД.

По итогам 1-3 кв. 2023 г. максимальную динамику с точки зрения натурального объёма отгрузок продемонстрировали следующие группы: препараты для лечения ожирения, исключая диетические продукты (A08 по классификатору EphMRA), здесь общий объём выпущенных препаратов относительно 1-3 кв. 2022 г. увеличился в упаковках в 2,4 раза; а также препараты для лечения заболеваний уха (S02), тут объём отгрузок вырос в 2,2 раза.

В первом случае группа представлена почти исключительно рецептурными препаратами, ОТС-компонент состоит из трех гомеопатических продуктов, их отгрузки тоже заметно выросли, но динамику группы они не определяют, занимая долю на уровне нескольких десятых процента от общего объёма. Основной вклад в прирост здесь обеспечили Rx-препараты, причём из их числа практически все показывали кратную динамику, максимум фиксировался по препарату Орлистат (рост в 6,3 раза), препарат отгружался компаниями «Биннофарм» и «Озон». Так же отметим Листата (рост в 3,7 раз) и Голдлайн (в 2,5 раза) компании «Изварино Фарма». Не сложно сопоставить рост отгрузок препаратов в данной категории с анонсированным уходом с российского рынка продуктов на основе агонистов глюкагоноподобного пептида-1, в частности препарата Оземпик компании «Ново-Нордиск». Так же надо полагать, что конкуренция здесь в ближайшее время обострится, поскольку уже две российские компании («Герофарм» и «ПромоМед») получили РУ на собственные аналоги препаратов на основе семаглутида. Правда, чтобы вывести препараты на рынок им потребуется получить принудительную лицензию.

В группе препаратов для лечения заболеваний уха 80% выпущенного объёма, напротив, обеспечивают безрецептурные препараты. Здесь надо отметить препарат Отиндол («Ивановская фармацевтическая фабрика») и Лоротокс («Гротекс»), в первом случае объём отгрузок вырос в 3,4 раза, во втором поставки относительно прошлого года удвоились. Впрочем, динамику здесь обеспечивал именно «Гротекс» - на Лоротокс в 1-3 кв. 2023 г. приходилось более половины от общего натурального объёма отгрузок по категории. Ещё один продукт компании, правда уже из категории рецептурных препаратов, стал рекордсменом с точки зрения динамики поставок в рамках конкурентного рынка, речь идёт о препарате Ниатира, за год отгрузки выросли в 14,5 раз. Продукт является единственным в настоящее время на российском рынке аналогом препарата Отофа компании «Рекордатти», и за минувший год «Гротексу» удалось отвоевать уже порядка 40% продаж.

Объём производства ЛП в России (включая выпуск ЛП иностранных фармкомпаний на собственных и контрактных площадках) за 2018-2022 гг. и 1-3 кв. 2023 г. в натуральном (упаковки) и денежном выражении (RUB, включая НДС)