Eng

Eng

RNC Pharma представляет обновление БД Аудит розничных продаж ВетЛП в России (sell out) за июль 2021 г.

Суммарный объём розничного рынка ветеринарных препаратов в России по итогам января-июля 2021 г. достиг 13,1 млрд. руб. (в розничных ценах, включая НДС). Динамика продаж относительно аналогичного периода 2020 г. находится на относительно скромном уровне в 5% (в рублях). При этом рост фактически обеспечивался влиянием инфляции, суммарно индекс цен за период составил 7,9%. Натуральный показатель спроса продолжил падение, так продажи вет. ЛП за период достигли 101,1 млн. минимальных единиц дозирования (МЕД), это на 4,5% меньше, чем годом ранее.

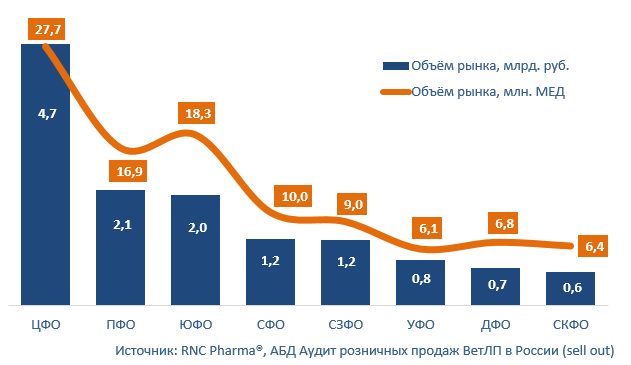

Важно отметить, что динамика в региональном разрезе носила крайне неравномерный характер. Так в Центральном Федеральном округе (ФО), который лидирует как в отношении денежного, так и натурального объёма рынка, долгосрочный показатель прироста продаж вет. ЛП относительно января-июля 2021 г. не превышал 1% (в рублях). Вообще из числа регионов с положительными темпами роста это был абсолютный минимум, хуже дела шли только в рамках Приволжского (-3%) и Дальневосточного ФО (-2%). Натуральный объём продаж в ЦФО закономерно ушёл в минус, здесь фиксируем -4%, впрочем, данный результат вряд ли можно назвать провальным, во-первых, это лучше, чем в среднем по России, во-вторых, большинство других регионов не могли похвастаться даже подобными итогами.

Лучшую рублёвую динамику продаж вет. ЛП в рамках анализируемого периода продемонстрировали Северо-Кавказский и Южный ФО, продажи тут выросли за год на 42% и 13% соответственно. Эти же российские регионы показали максимальные темпы роста в МЕД, фактически они помогли не допустить глобального провала продаж, по СКФО спрос за минувший год увеличился на 68%, в рамках ЮФО на 13%. Худшую натуральную динамику (-20% в МЕД) мы фиксируем на территории Уральского ФО, немногим лучше шли дела в Сибирском ФО (-18%).

Регионы так же глобально различаются с точки зрения наиболее продаваемых торговых марок. Впрочем, касается это в основном второго и последующего мест в рейтинговых таблицах. Абсолютным лидером с точки зрения денежного объёма продаж во всех ФО, кроме Дальневосточного ФО уже несколько лет подряд выступает инсектоакарицидный препарат для домашних животных Бравекто («МСД»). В ДВФО так же лидирует инсектоакарицид, но уже российского производства – Барс от компании «Агроветзащита». Вторые места уже практически не повторяются, так, например в ЦФО вторую строчку занимает Мильбемакс от «Эланко», в ПФО всё тот же Барс, в ЮФО Нексгард Спектра («Берингер Ингельхайм») и т.д. На рынке ДФО второй по денежному объёму препарат за период – Нобивак от компании «МСД», а вот Бравекто смог закрепиться только на 4-й строчке.

А вот лидеры продажи вет. ЛП в натуральном выражении уже куда более однородны, ровно в половине регионов по продажам в МЕД лидирует антимикробный препарат Синулокс («Зоэтис»), в остальных случаях первые строчки занимает противогельминтик Альбен от «Агроветзащиты». Вторые места в абсолютном большинстве регионов (сразу в 5 ФО) занимает линейка средств Фитоэлита от компании «Веда». Максимальные объёмы продаж в рамках бренда приходятся на продукты: Фитоэлита Здоровые почки (для профилактики и лечения заболеваний мочеполовой системы) и вспомогательный препарат при лечении новообразований Фитоэлита Метастоп.

Объём розничного-коммерческого рынка вет. ЛП в России в денежном (рубли в ценах конечного потребления, включая НДС) и натуральном (МЕД) выражении в разрезе по Федеральным округам за январь-июль 2021 г.