Eng

Eng

RNC Pharma представляет обновление БД Производство ЛП в России (помесячно) по итогам марта 2018 г.

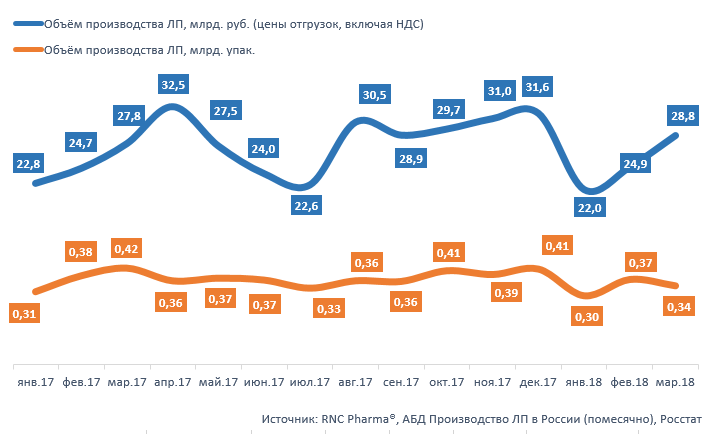

По итогам 1 квартала 2018 г. в России было произведено ЛП на общую сумму 75,7 млрд. руб. (в ценах отгрузки производителей, с учётом НДС). По сравнению с аналогичным периодом прошлого года динамика при расчёте в рублях не превышала 0,5%. Натуральные темпы роста продолжают демонстрировать отрицательный прирост, причём ситуация усугубляется, за первые три месяца с.г. производство ЛП показывает уже –10%. Всего за период в нашей стране было произведено порядка 1,01 млрд. упак. ЛП.

Отрицательная динамика в упаковках касалась как ОТС, так и Rx продукции, объём производства безрецептурных ЛП сократился за год на 12,6%. Рецептурные препараты, которые ещё по итогам февраля демонстрировали рост, в целом за квартал показывают динамику на уровне –5,6%. Интересно, что в десятке EphMRA групп второго уровня, лидирующих в натуральном выражении, семь по итогам 1 квартала 2018 показывают отрицательную динамику в упаковках. Наибольшее падение зафиксировано по группам: системные противовирусные препараты, (-36%), психолептики (-26%), противопростудные и противокашлевые препараты (-22%) и анальгетики (-21%). Очевидно, что скромные результаты в целом по отечественному фармпрому нужно связывать с относительно низким уровнем заболеваемости гриппом и ОРВИ в начале текущего года, что заметно скорректировало многолетние сезонные тренды.

Антилидеры в рейтинге с предыдущего месяца не изменились, минимальную натуральную динамику за период в ТОР-10 корпораций продемонстрировали компании: «Фармстандарт» (-26%) и «Татхимфармпрепараты» (-22%). У компании Виктора Харитонина заметно сократились объёмы производства традиционных ЛП, таких как: Цитрамон (-60%), Аскорбиновая кислота (-38%), Корвалол (-37%). Правда минус пока показывают и такие активно промотируемые продукты как: Компливит (-32%) и Пенталгин (-26%). «Татхимфармпрепараты» сократили выпуск: Таблетки от кашля (-80%), Ортофен (-41%), Валидол (-35%).

Впрочем, и успехи у компаний тоже были, «Фармстандарт» может похвастаться ростом натуральных объёмов отгрузок Нафтизина (в 4 раза) и Панкреатина (в 3,6 раза), «Татхимфармпрепараты» увеличил производство Вазелинового масла (в 5,3 раза), а Эритромицина в 3,3 раза.

С подробной информацией об активности российских фармпроизводителей за предыдущий отчётный период (по итогам февраля 2018 г.) можно ознакомиться по ссылке: http://rncph.ru/news/26_03_2018

Динамика производства ЛП в России (включая производство ЛП иностранных фармкомпаний на собственных и контрактных площадках) за период январь 2017 – март 2018 гг., в натуральном (упаковки) и денежном выражении (RUB, включая НДС)