Eng

Eng

Рейтинг аптечных сетей России по итогам 1-3 кв. 2018 г.

Показательная иллюстрация к состоянию российского розничного рынка - в текущем году нашу страну активно покидали иностранные ритейлеры. Череду «каминг-аутов» ещё в феврале возглавила финская «К-Раута», затем последовал немецкий Media Markt, наконец под занавес уходящего года из России решила уйти франко-британская Castorama. Уходили, впрочем, не все, так немецкая Metro Cash & Carry решилась на отчаянный шаг – сеть начала выдавать карты клиента всем желающим, ранее такой привилегией обладали только сотрудники юрлиц, заключивших с супермаркетом соответствующее соглашение.

Все эти примеры, разумеется, довольно далеки от фармацевтической розницы, но только, увы, макроэкономическая ситуация для всех общая. Конечно, лекарственные препараты имеют свои особенности потребления, всё-таки это в значительной степени товары экстренного спроса, но даже несмотря на данный факт общая оценка самочувствия российского фармрынка в 2018 г., находится в довольно узком интервале между падением и стагнацией.

Иностранных ритейлеров на фармрынке, в отличии от «большой розницы» пока тоже можно пересчитать по пальцам. В Россию они выходили весьма осторожно, да и из числа тех, кто всё же решался, большинство либо полностью вышли из бизнеса, либо фигурируют лишь в качестве миноритариев.

Но, несмотря на перечисленные факты, фармрынок всё ещё сохраняет инвестиционную привлекательность для «внешних игроков», здесь пока одни из ключевых интересантов – представители российской нефармацевтической розницы, и это не только офф-лайн проекты на базе X5 Retail Group и «Магнита», но и он-лайн. Особенный интерес в этом отношении вызывает схема организации дистанционной торговли аптечным ассортиментом, которую осенью начала использовать компания «Озон».

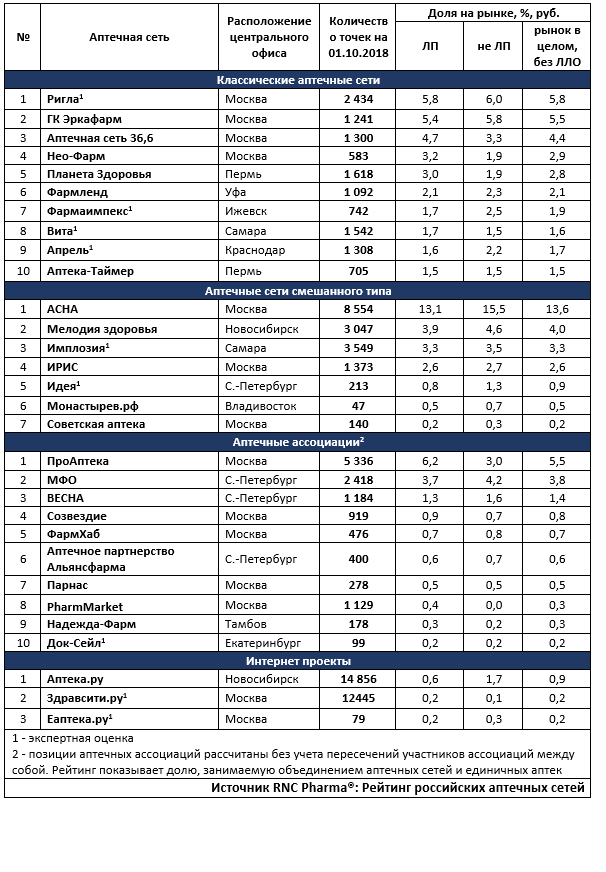

Таб.ТОП аптечных сетей по доле на розничном-коммерческом рынке ЛП России по итогам 1-3 кв. 2018 г.