Eng

Eng

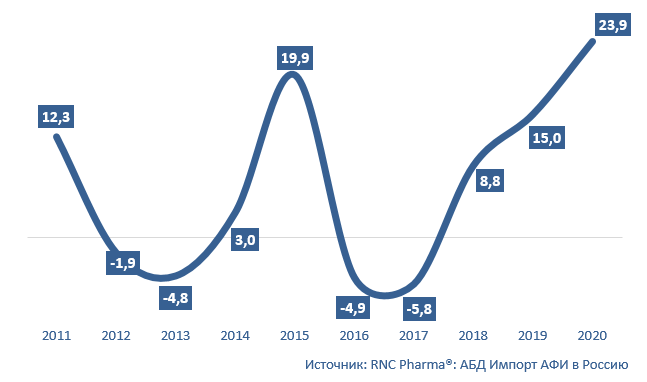

RNC Pharma представляет информацию относительно уровня инфляции на импортируемые в Россию АФИ за 2011–2020 гг.

По итогам 2020 г. показатель индекса цен в отношении импорта фармацевтических субстанций (АФИ) в Россию, рассчитанный по формуле Ласпейреса, достиг 23,9%. В современной истории российского фармрынка это абсолютный исторический рекорд, за последние 10 лет более-менее сопоставимый показатель инфляции мы фиксировали только в 2015 г., тогда цены на фармацевтическое сырьё выросли на 19,9%. На тот момент основной причиной повышения цен стала девальвация рубля, стоимость доллара по отношению к российской национальной валюте выросла на без малого 60%, евро прибавил порядка 33%.

В 2015 г. основным платёжным средством в отношении поставок АФИ в Россию выступал доллар, на американскую валюту приходилось 86,3% всех поставок фарм. сырья, вторую строчку занимал евро (6,9%), российская же валюта довольствовалась скромными 4,8%. Важно отметить, что доля рублёвых платежей вообще практически не менялась вплоть до конца 2014 г., затем на волне девальвации часть контрактов были переведены в рублёвый эквивалент, начинали этот процесс локализованные в нашей стране иностранные фармпроизводители, позже подключились и другие поставщики. За последние 5 лет картина заметно изменилась, в 2020 г. рублями оплачивалось уже 15,8% всех поставок АФИ, при этом роль доллара хотя и сокращалась планомерно, но всё же платежи в американской валюте до сих пор доминируют, на них в прошлом году приходилось 69,4% всех платежей.

Естественно, очередные волны девальвации рубля, которые пришлись на весну и осень 2020 г., не могли не отразиться на отпускных ценах в отношении поставок импортных АФИ в Россию. Но помимо макроэкономики в прошлом году на динамику цен оказывало влияние ещё несколько факторов, в частности рост цен провоцировал общий дефицит сырья, возникший из-за пандемии COVID-19, сказывалась и ценовая политика китайских поставщиков, которые уже несколько лет подряд повышают цены вслед за изменением экологического законодательства и закрытием значительного количества предприятий, которые не соответствовали новым требованиям. Этот фактор оказывает влияние на цены уже почти три года подряд.

Примеры отрицательной инфляции в отношении поставок АФИ в нашу страну за последние 10 лет тоже случались, в частности отрицательная динамика цен фиксировалась в 2012–2013 гг. а так же в 2016–2017 гг., коррекция была относительно скромной и не могла перекрыть значительное повышение цен в другие периоды. Накопленная инфляция на импортные АФИ в 2020 г. относительно 2010 г. достигла 59%.

Проблема рекордного роста цен на фармацевтическое сырьё в условиях почти тотальной импортозависимости отечественного фармпрома, к большому сожалению, чревата не только повышением цен на внутреннем рынке. За счёт регулирования цен на ЖНВЛП и фактически полной невозможности индексации цен производство отдельных наименований ЛП просто прекращается. При этом каких-то действенных способов превентивного отслеживания подобных рисков у регуляторов российского фармрынка просто не существует. В лучшем случае проблема отслеживается уже после возникновения дефицита, за которой включается административная процедура пересмотра цен. Но глобально подобный подход нельзя считать эффективным, особенно на фоне галопирующего роста себестоимости производства.

Динамика показателя инфляции (индекс цен Ласпейреса) в отношении импорта АФИ в Россию за 2011–2020 гг., %, руб. (год к году)