Eng

Eng

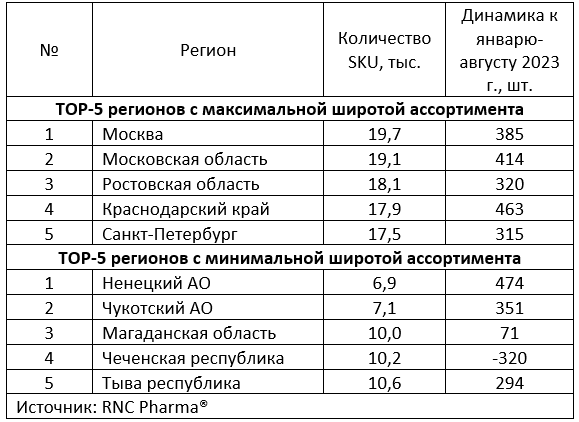

RNC Pharma: ширина ассортимента лек. препаратов на розничном рынке России по отдельным регионам различается почти в три раза

Общий ассортимент ЛП в розничном сегменте российского фармрынка по итогам января-августа 2024 г. насчитывал 25,4 тыс. SKU*. Относительно аналогичного периода 2023 г. общее количество товарных позиций увеличилось на 388 шт. При этом в гражданский оборот в этот же период поступило всего 13,9 тыс. SKU. Разница объясняется стоками в товаропроводящей сети, которые могут продаваться до истечения срока годности в т.ч. в единичных количествах. Наряду с количеством SKU растёт число торговых марок (ТМ) и МНН. Так в первые восемь месяцев 2024 г. на розничном рынке присутствовало 5,3 тыс. разных ТМ (на 25 больше, чем за аналогичный период 2023 г). Общее количество МНН за год на российском рынке выросло на 13 позиции, всего в январе-августе в аптеках страны зафиксировано более 2 тыс. наименований.

Наиболее широкий ассортимент лекарств представлен в столичном регионе. В анализируемом периоде в аптеках Москвы присутствовало в среднем 19,7 тыс. SKU. Немного отстают по разнообразию медикаментов аптечные учреждения Московской области — 19,1 тыс. SKU. В Ростовской области в этот же период обращалось на тысячу SKU меньше (18,1 тыс.). Краснодарский Край и Санкт-Петербург замыкают пятёрку субъектов, лидирующих по ширине лек. ассортимента— в аптеках регионов было представлено 17,9 и 17,5 тыс. товарных позиций, соответственно. Примечательно, что все регионы-лидеры демонстрировали заметный рост ширины ассортимента.

В то же время в России есть субъекты, где разнообразие товарной матрицы в аптеках не так велико. Минимальный выбор представленных ЛС с января по август наблюдался в аптеках, расположенных на территории Ненецкого и Чукотского автономных округов, где за первые восемь месяцев текущего года продавалось порядка 7 тыс. товарных позиций ЛП. В Магаданской области и Чеченской Республике было зафиксировано уже более 10 тыс. позиций. В республике Тыва насчитывалось почти 10,6 тыс. SKU.

В анализируемом периоде сокращение ассортимента наблюдалось только в четырех регионах: Чеченской Республике, Забайкальском крае, Республике Коми и Оренбургской области. Максимально количество SKU снизилось в Чечне (-320 шт.), в остальных субъектах сокращение не столь значительно, от 4 до 35 товарных позиций.

В то же время увеличение ширины реализуемого ассортимента отмечается преимущественно в районах Северного Кавказа. Максимальная динамика, по сравнению с январём-августом прошлого года наблюдалась в Республике Дагестан (+598 SKU), Северной Осетии (+496 SKU) и Карачаево-Черкесской Республике (+495 SKU). В Москве и Московской области за год добавилось 385 и 414 SKU. При том, что в прошлом году максимальный рост ассортимента фиксировался в Москве и её области.

Таб. Регионы РФ с максимальным и минимальным количеством SKU в лекарственном ассортименте аптек в январе-августе 2024 г.

*SKU (stock keeping unit) —идентификатор товарной позиции, в качестве которого мы учитывали все формы выпуска определённых торговых марок конкретных производителей, без учёта вкусовых характеристик