Eng

Eng

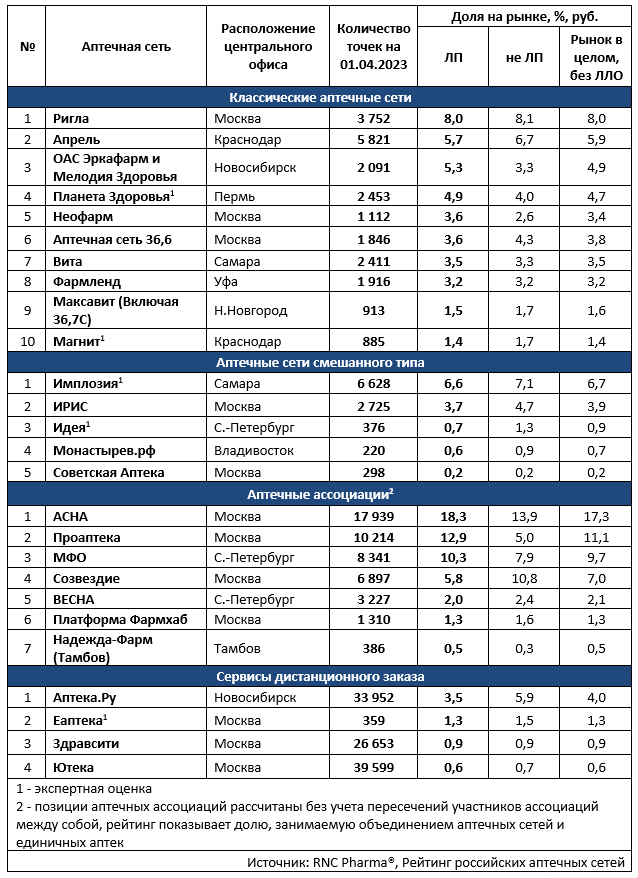

Рейтинг аптечных сетей России по итогам 1 кв. 2023 г.

Активность на рынке в начале текущего года, конечно, была заметно ниже тех значений, которые фиксировались на волне ажиотажа весной 2022 г., при этом и инфляция и ситуация с доходами населения сейчас позволяют делать вполне оптимистичные прогнозы о состоянии отрасли как минимум в краткосрочной перспективе. Тут, впрочем, сразу надо оговориться и отметить, что на рынке вполне ощутимо наблюдаются тенденции определённой сегрегации, заметной динамикой продаж и развитием инфраструктурной составляющей могли похвастаться прежде всего федеральные и отдельные мультирегиональные компании, серьёзную динамику продолжает демонстрировать так же ассоциативный формат во всех его ипостасях, а абсолютное большинство сравнительно небольших компаний выраженными достижениями похвастаться, увы, не могли.

Дополнительные риски готовят рынку российские законотворцы, которые спустя без малого 3 года вернулись к идее ограничения размера маркетинговых бонусов. Эта сфера для российского фармритейла весьма чувствительная, в современных условиях на неё завязаны как возможности дальнейшего развития аптечной инфраструктуры, так и уровень розничных цен на ЛП. Причём тем, кто хоть минимально знаком с вопросами экономики аптечных учреждений очевидно, что в результате цены на ЛП вырастут, а инфраструктура начнёт деградировать. Нам сложно судить о повышении градуса справедливости в отношениях между ритейлом и производителями, вполне возможно, здесь и будут происходить какие-то позитивные сдвиги, но до этого всем участникам рынка придётся пережить самый настоящий шок, который помимо последствий для бизнес-интересов будет иметь чёткие негативные последствия и в социальном аспекте.

Показательным примером влияния регуляторов в этой связи выступает эксперимент по он-лайн продаже рецептурных препаратов, формально процесс запущен, но судя по общему количеству проведённых транзакций, мы несколько месяцев наблюдаем не столько реализацию пилотного проекта, сколько многочисленные попытки вдохнуть жизнь в «чудовище доктора Франкенштейна». Между тем, он-лайн сегмент российского фармацевтического рынка, который до этого демонстрировал динамику, кратно опережающую темпы развития рынка, вступил в фазу стагнации. Большинство оптовых и розничных компаний, активно инвестировавших в e-com, поставили этот процесс на паузу и предпочитают развивать направления с более понятными перспективами. Конечно, есть отдельные игроки, которые даже в текущих условиях продолжили развитие сферы он-лайн, но глобальную ситуацию они изменить, увы, не могут.

Наконец на рынке становится всё меньше оптовых компаний, ориентированных на фармрозницу, в начале текущего года операции прекратил «ПрофитМед», затем о грядущем закрытии бизнеса объявили представители «Магнит Фарма». И тут не только прослеживается вполне чёткая тенденция, связанная с общим состоянием оптового звена российского фармрынка, подобный процесс может знаменовать собой старт очередной волны ужесточения условий работы дистрибьюторов с розницей.

Таб. ТОП аптечных сетей по доле на розничном-коммерческом рынке ЛП России по итогам 1 кв. 2023 г.