Eng

Eng

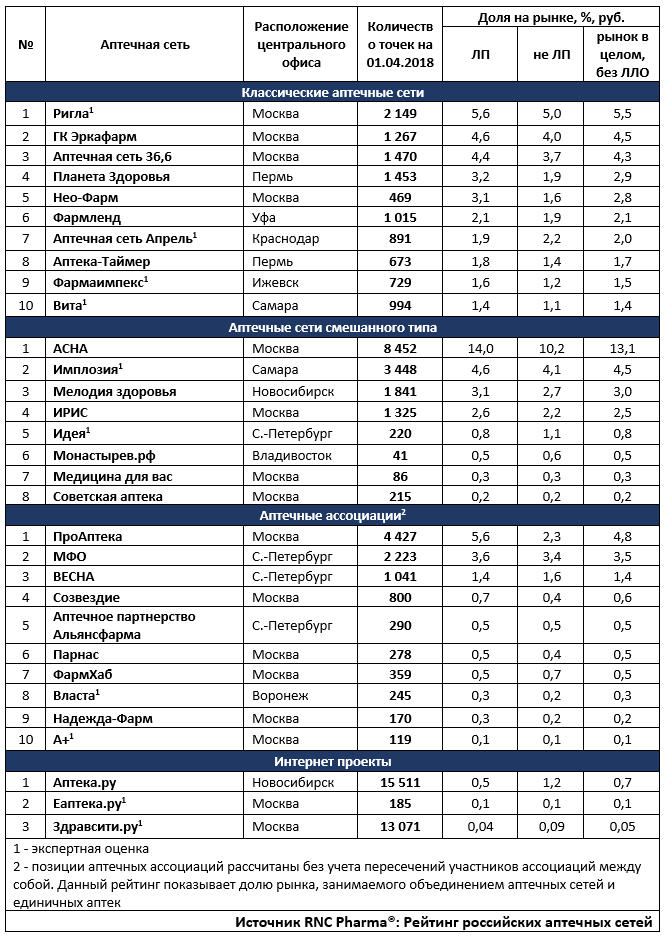

Рейтинг аптечных сетей России по итогам 1 кв. 2018 г.

Аптечные сети фактически на протяжении всей современной истории российского фармрынка развивалась на деньги производителя, сначала за счёт товарных кредитов, которые транслировались через дистрибьюторов, позже уже напрямую за счёт маркетинговых бюджетов. И в этом не было бы ничего плохого, если бы на разных этапах работы системы периодически не возникали некоторые перекосы.

Текущая ситуация усугубляется тем, что последние несколько лет активно работает система «псевдодистрибуции», благодаря которой товар из розницы закачивается обратно в оптовый рынок, с одной стороны ломая систему распределения, потому что на рынке появляется товар с минимальной, а иной раз даже и с отрицательной наценкой, а с другой формируя значительный объём стоков, которые, учитывая стойкое падение спроса, рынок просто не в состоянии «переварить».

Так что к производителям на уровне штаб-квартир начало приходить понимание необходимости пересмотра отношений с аптечными сетями, отсюда желание и готовность внедрения системы маркировки ЛП, которая в теории действительно закрывает ряд проблем обращения ЛП, помимо пресловутых «переливов». Проблема только в том, что система технически не может заработать ранее 2020 г., к тому моменту срок годности стоков, которые копятся уже минимум пару лет, сделают их весьма токсичным активом.

Пока системы маркировки нет, производителю остаётся только жёстко контролировать формат работы с сетями, поскольку ситуация, когда производитель заплатил дважды или даже трижды за продвижение одной и той же партии товара в разные аптечные сети, стала если не нормой, то вполне заурядным явлением. Так что представителям российской фармрозницы неизбежно нужно готовиться к тому, что поток кэша от производителей будет, во-первых, ослабевать, а, во-вторых, менять своё русло в сторону наиболее крупных и добросовестных партнёров.

С рейтингом аптечных сетей за предыдущий отчётный период (по итогам 2017 г.), можно ознакомиться по ссылке: http://rncph.ru/news/22_02_2018

Таб.ТОП аптечных сетей по доле на розничном-коммерческом рынке ЛП России по итогам 1 кв. 2018 г.