Eng

Eng

Рейтинг аптечных сетей России по итогам 1 кв. 2019 г.

Начало 2019 г. для российской фармрозницы ознаменовалось заметным (на фоне прошлогодней стагнации) ростом денежного объёма рынка (6,1% в рублях). Динамика, правда, обеспечивалась в основном всплеском заболеваемости гриппом и ОРВИ, текущий эпидемиологический сезон показал себя весьма нетипично и по срокам, и по уровню заболеваемости; а также инфляцией, которая с января по март 2019 г. достигла для ЛП уровня в 5,6%. При этом доходы населения за период упали на внушительные 2,3%, россияне начали активно экономить, причём это не просто гипотеза, тенденции «сберегательного поведения» подтверждаются результатами опросов таких организаций как «ВЦИОМ» и «Ромир».

На этом едва ли благоприятном внешнем фоне регуляторная активность только добавляет минорных оттенков. Так инициативная группа при Госдуме РФ под руководством Андрея Исаева в марте с.г. выдала на-гора документ, который содержит целый ряд инициатив по регулированию сфер оптовой и розничной торговли ЛП. В принципе практически каждая из них по отдельности в случае реализации может почти гарантировано привести к коллапсу на российском фармрынке. Правда абсурдность предложений оставляет некоторые надежды на то, что они даже до этапа проектов нормативно-правовых актов не доберутся. В этой же связи можно вспомнить и о долгожданном документе, регулирующем дистанционную торговлю ЛП. Проект, застрявший в недрах Госдумы ещё в 2017 г., в мае с.г. вдруг получил несколько правок в числе которых опять «фантазийное» требование об обязательном наличии фарм- или медобразования у курьеров.

А вот активное наступление нефармацевтической розницы нет, не приостановилось, но претерпело довольно значительную трансформацию, в частности флагман этого движения X5 Retail Group достиг соглашения об открытии аптечных пунктов с участниками альянса «Ирис», причём в весьма оригинальном исполнении, позже стало известно об аналогичном партнёрстве с «Межрегиональной розничной фармацевтической компанией» («МРФК»). До конца 2025 г. компании планируют открыть суммарно порядка 1400 точек на базе магазинов «Пятёрочка», видимо вопрос эксклюзивности отношений с «Мега Фарм» уже не стоит, ритейлер начал хеджировать риски. «Магнит» тоже упорно движется к своей цели, по состоянию на 1-е апреля 2019 г. у сети реально работало (закупало товар) порядка 123 аптечных точек, причём к концу полугодия это количество, очевидно, заметно возрастёт.

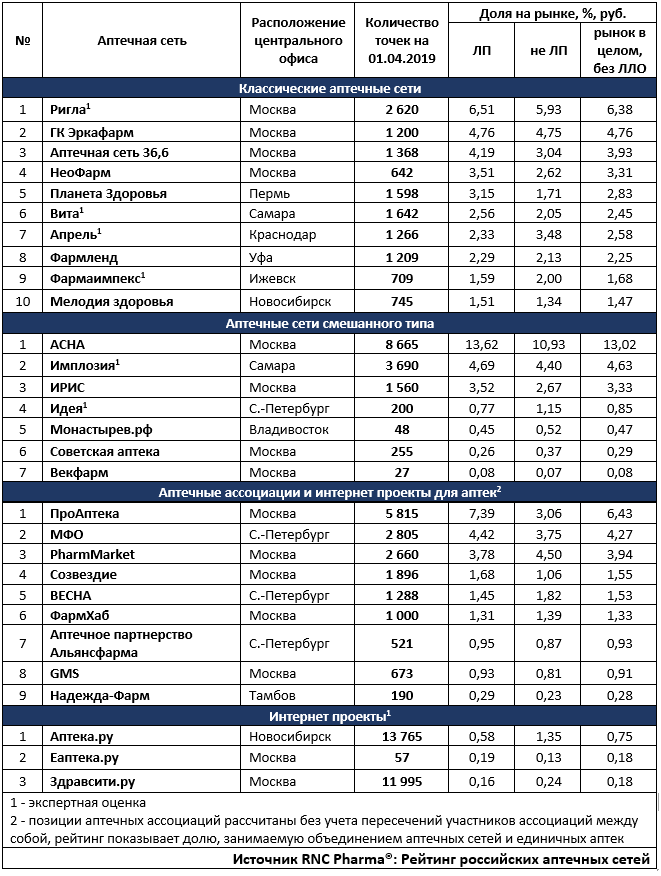

Таб. ТОП аптечных сетей по доле на розничном-коммерческом рынке ЛП России по итогам 1 кв. 2019 г.