Eng

Eng

RNC Pharma: первая половина 2024 г. характеризовалось взрывным ростом инвестиционной активности участников российского фармрынка

Основным трендом первой половины года на российском фармацевтическом рынке стало возобновление инвестиционной активности фармкомпаний, которое выражалось как в привлечении инвестиций, так и в активизации разного рода сделок, которые проходят в т.ч. при участии дистрибьюторских компаний или их подразделений. Здесь прежде всего интересны процессы в отношении фармацевтической розницы, а наиболее яркий пример связан с покупкой сетью «Ригла» крупного регионального игрока «Нижегородская аптечная сеть», которая известна потребителям под брендами Farmani и «Аптечество». Актив по меркам российского фармрынка довольно крупный, сеть объединяет почти 380 аптек стоимостью порядка 2,2-3,4 млрд. руб.

До этого последняя крупная покупка произошла в конце 2023 г., тогда «Аптечная сеть 36,6» стала владельцем сети «Лекоптторг & Родник здоровья». И если на тот момент покупка выглядела стратегически правильной, но несколько несвоевременной, то сейчас это уже мейнстрим. С одной стороны, всё это свидетельствует о переходе фармрынка в стабильное состояние, предполагающее позитивный прогноз в долгосрочной перспективе, а значит и уверенность в возврате инвестиций. Но с другой демонстрируют явную проблематику в свете снижения доходности ритейла, которая стимулирует активизацию консолидационных процессов. Участие в альянсах ситуацию, вероятно, уже не спасает, это тем более показательно, ведь сеть Юрия Гайсинского была одним из участников партнёрства «Ирис». К тому же в ритейле происходили и другие заметные сделки, в частности продажа «Аптечных традиций» Дмитрия Руцкого сети «Нео-Фарм», которая состоялась в середине лета.

Текущий экономический цикл стимулирует инвестиционную активность и в отношении производственных подразделений оптовых компаний, например «Р-Фарм» недавно стал владельцем площадки «Балтфарм» на территории ОЭЗ Санкт-Петурбурга, эта покупка является важным шагом для старта реализации офсетного контракта, тендер на который компания выиграла ещё в начале 2023 г., но не могла приступить к его реализации. В отношении фармпрома также важно упомянуть подписание документа, который запускает процесс переформатирования системы преференций для отечественных игроков. Полномасштабные изменения тут будут видны только в будущем году, но уже сейчас можно предполагать серьёзный рост внимания участников рынка к производственному сектору.

Были в отрасли и менее глобальные, но тоже достойные внимания явления, в частности, анонсированное партнёрство «Магнит Аптеки» с дистрибьютором «Пульс». Сеть супермаркетов приступила к формированию маркетплейса, который будет ориентирован на товары для красоты и здоровья. Пока проект выглядит скромно, в т.ч. возможности развития сильно ограничены ассортиментом, который в офлайн аптеках «Магнита» пока относительно узкий. Для развития требуется отраслевой партнёр и компания нашла его в лице одного из крупнейших российских фармдистрибьюторов. Сам этот факт ставит окончательную точку в отношении попытки развития собственного оптового подразделения в структуре бизнеса «Магнита» и означает переход от стратегии конкуренции к построению партнёрских отношений с лидерами фармрынка.

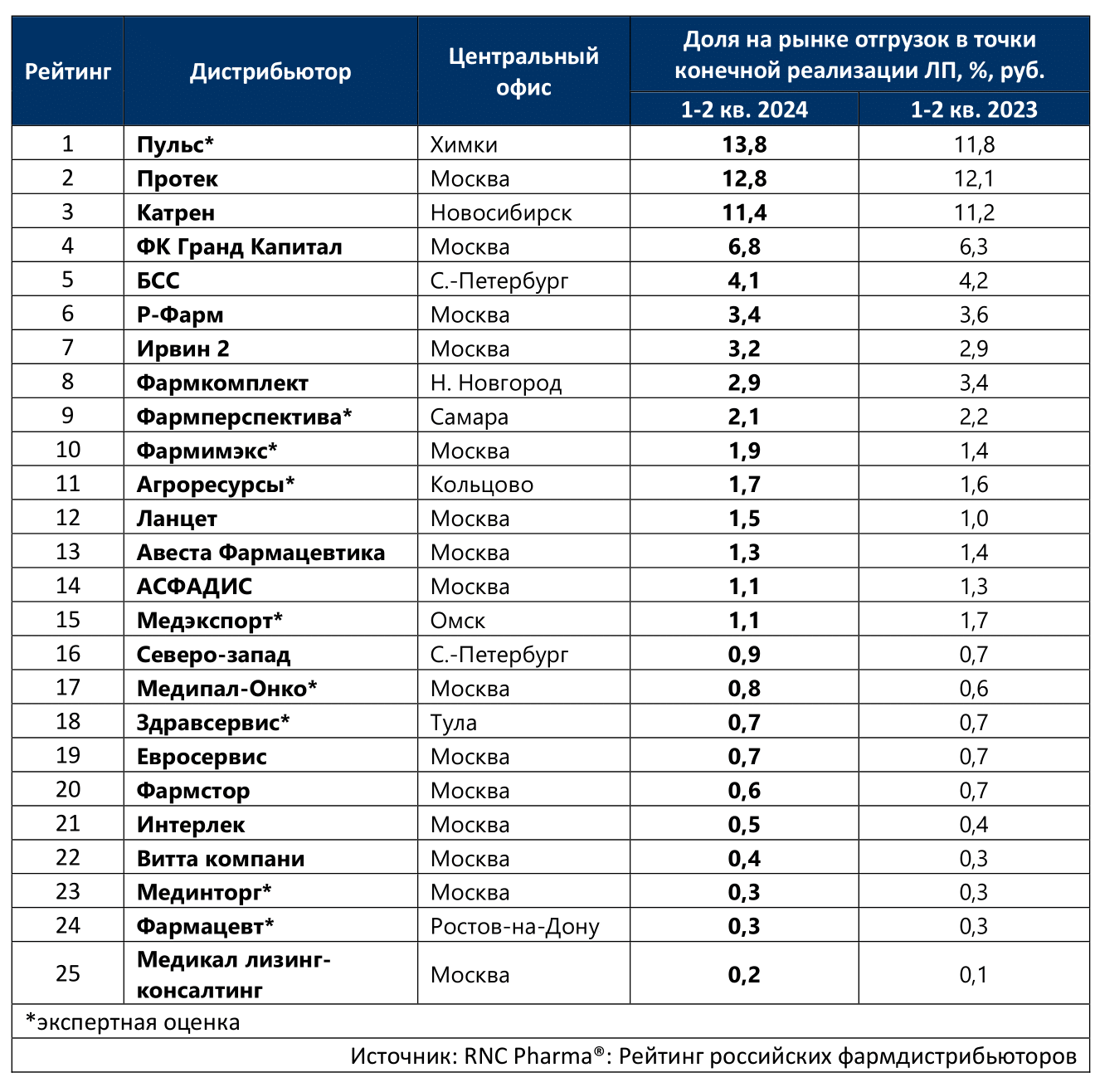

Таб. ТОП-25 фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом бюджетного сегмента фармрынка), в денежном выражении, по итогам 1-2 кв. 2024 г.

Уважаемые коллеги! Мы запустили ещё один способ коммуникации – официальный Телеграмм-канал Аналитической компании RNC Pharma. Будем рады видеть вас в числе подписчиков! Подключайтесь по ссылке: https://t.me/rncpharma

или сканируйте QR-код: