Eng

Eng

Рейтинг аптечных сетей России по итогам 2018 г.

В прошлом году российская фармрозница показала едва ли не худший результат в истории. Денежный объём рынка стагнировал, рублёвая динамика не превышала 2,2%, а натуральные показатели вообще скатились во вполне ощутимый минус, здесь -3,2%. В условиях, когда доходы населения не растут даже по данным «Росстата», естественно невозможно ожидать высокой покупательной активности. И если категория Rx препаратов была более-менее стабильна, то спад по ОТС, БАД и отдельным категориям парафармацевтики существенно отразился на показателях рентабельности аптечных учреждений. Кстати, спад происходил не столько за счёт отказа потребителей от конкретной нелекарственной продукции, сколько за счёт их перетока в «большую розницу», которая предлагает тот же ассортимент по более привлекательным ценам.

С бэк-маржой тоже не всё в порядке, во-первых, производители осознали свои «ошибки» и начали глобально реформировать систему выплаты вознаграждений за маркетинг. Во-вторых, пришла беда откуда не ждали, с предложением ограничить размер бонусов выступил заместитель председателя Госдумы Сергей Неверов. Он обратился к Президенту РФ с инициативой разработки соответствующих поправок в российское законодательство. Надо ли говорить, что новость о возможном ограничении этого ресурса со стороны государства произвела эффект «разорвавшейся бомбы» и для представителей отечественной фармрозницы стала событием едва ли не более значимым, чем ещё недавно обсуждавшаяся возможность разрешения продажи ЛП в нефармацевтической рознице.

К сожалению, складывается стойкое ощущение, что российский фармритейл последние несколько лет находится в состоянии «жертвы», растёт не только регуляторное давление, но и постоянное влияние непрофильных игроков. Отток парафармацевтического ассортимента из аптек в «большую розницу», в т.ч. в он-лайн, уже стал объективной реальностью, в дальнейшем и по ЛП выручку будут отбирать новые игроки, приходящие в фарму из FMCG. При этом возможностей для реального противостояния этим тенденциям ни у аптечных сетей, ни тем более у единичных аптек, практически нет. На фармрынке, да и в системе здравоохранения в целом, искусственно культивируется глубокий консерватизм. При этом смена технологических эпох всё равно будет происходить, этот процесс на глобальном розничном рынке уже запущен. И, если отношение регуляторов к отрасли не изменится, процесс этот будет весьма болезненный.

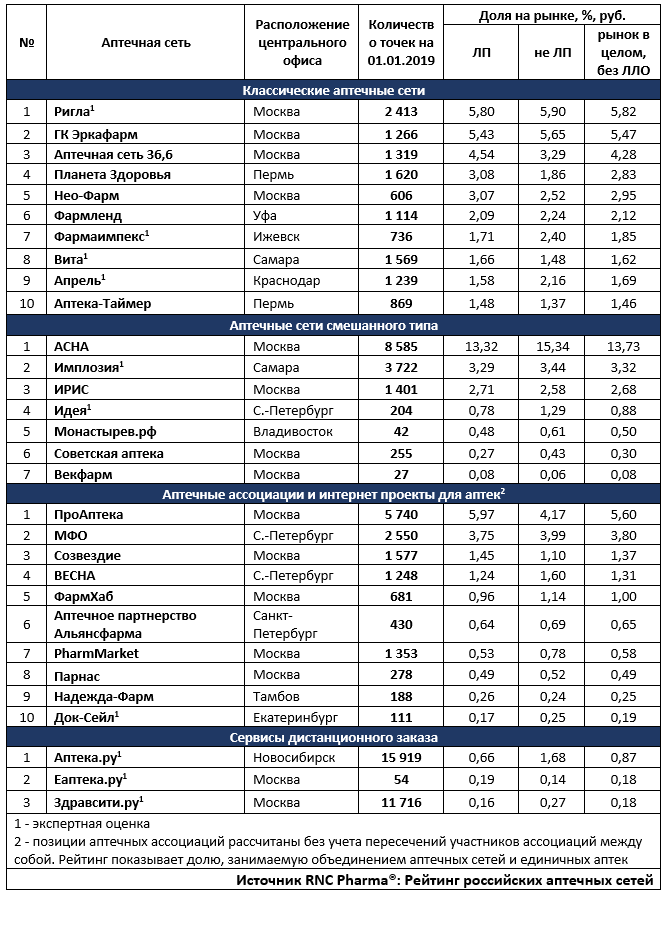

Таб.ТОП аптечных сетей по доле на розничном-коммерческом рынке ЛП России по итогам 2018 г.