Eng

Eng

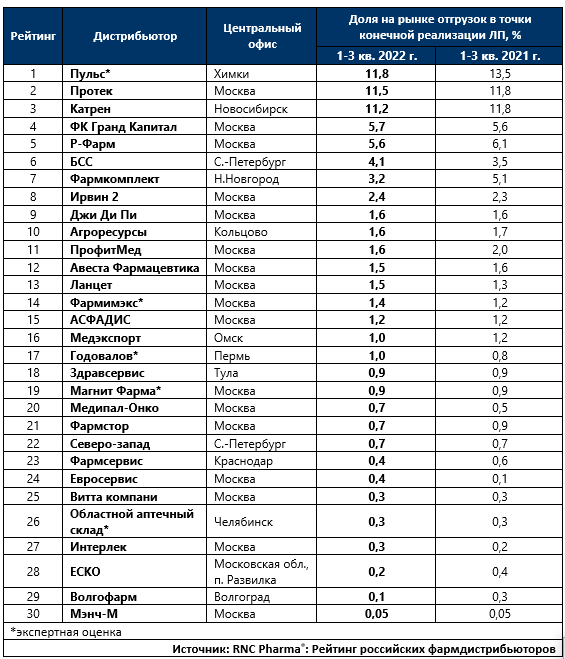

Рейтинг российских фармдистрибьюторов по итогам 1-3 кв. 2022 г.

Общее количество факторов, влияющих на развитие российского фармрынка в текущем году, наверное, достигло абсолютного исторического максимума, так что в этом ряду старт частичной мобилизации едва ли содержал элемент неожиданности. Влияние же этого явления на российские экономические реалии заслуживает самых ярких эпитетов. Во-первых, речь идёт о выпадении из экономики значительной части потребителей, причём тут надо учитывать не только общее количество мобилизованных, но и тот «туристический» поток, который хлынул из России в сопредельные государства, в т.ч. довольно платёжеспособной аудитории. Во-вторых, на относительно непродолжительный период времени произошла своеобразная «милитаризация» спроса на фармрынке, которая выражалась как в необходимости обеспечения призывников ЛП и медизделиями, имеющими отношение к военно-полевой медицине, так и в общих панических настроениях, которые стимулировали спрос на отдельные препараты.

Последний ажиотаж вряд ли можно сравнивать с тем, что происходило в отношении спроса в марте с.г., тем более что падение доходов населения здесь выступает естественным ограничителем, в 3 кв. 2022 г. по данным «Росстата» реальные располагаемые денежные доходы сократились на 3,4%, причём понятно, что эти цифры только в незначительной степени отражают влияние мобилизации, она стартовала в конце сентября. Так что оптовики, да и другие участники рынка, в целом прошли этот период сравнительно спокойно, тем более что отношения с поставщиками, несмотря на трансформацию российских подразделений отдельных зарубежных производителей в целом нормализовались. Глобальных проблем с ликвидность не возникало.

Текущие явления в экономике и политической жизни помимо очевидного влияния на спрос имели и другие последствия, например, состоялся целый ряд сделок с участием розничных и оптовых игроков фармацевтического рынка. Достаточно вспомнить передачу прав на сеть «Нео-фарм» Евгением Нифантьевым паевому инвестиционному фонду, продажу сети «Фармия», выход Алексея Репика из «Р-Фарм», продажу дистрибьютора «Джи Ди Пи» Владимиром Нестеренко и т.д. Далеко не все перечисленные события на M&A рынке, наверное, можно считать сделками как таковыми, где-то речь шла об отходе от оперативного управления, попытке защитить бизнес от возможных санкционных ограничений или завершении цикла изменений операционной деятельности организации. Но то, что значительная часть этих событий спровоцирована текущим кризисом, а также тот факт, что определённые последствия для системы взаимоотношений на фармрынке за ними последуют, наверное, никто оспаривать не будет. Скажем, отдельные дистрибьюторы, выступающие кредиторами «Фармии», всерьёз встревожены возможностями взыскания долгов с бывшего владельца компании.

Остаётся открытым так же вопрос будущего развития новых российских регионов и выстраивания работы соответствующей инфраструктуры, необходимой для задач лекарственного обеспечения. Конечно, пока говорить о полноформатной работе в рамках данных территорий не приходится, значительная их часть находится в зоне СВО, к тому же в ближайшие годы предстоит интегрировать процессы к нормам российского законодательства. Вообще деятельность на данных территориях сейчас сопряжена с большим количеством рисков, подобного опыта в современной российской истории фактически не было, но первопроходцы, естественно могут рассчитывать на наиболее интересные позиции в будущем. Интересно, что как минимум два крупных российских дистрибьютора имеют опыт работы на территории Украины, правда, этот опыт касался совершенно иной исторической реальности.

Таб. ТОП-30 фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом бюджетного сегмента фармрынка), в денежном выражении, по итогам 1-3 кв. 2022 г.