Eng

Eng

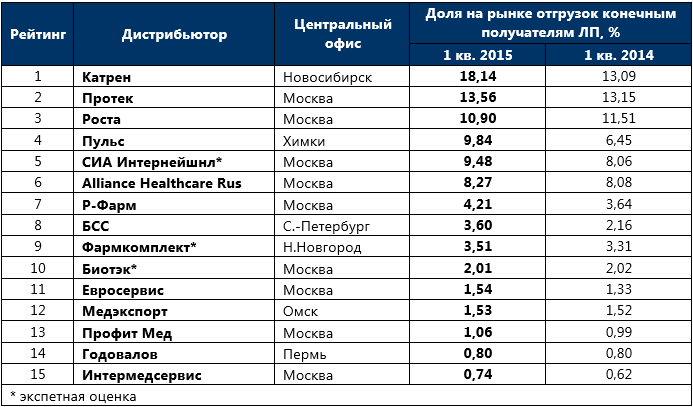

Рейтинг российских фармдистрибьюторов по итогам 1 кв. 2015 г.

Экономический кризис в отношении сферы оптовой торговли ЛП привел, отчасти, к парадоксальным последствиям – доля большинства крупных компаний за минувший год заметно выросла.

Существенную роль в этом играет уход с рынка целого ряда крупных игроков. Началось с демарша финской «Ориолы» и фактического сворачивания оптовой деятельности текущими владельцами компании. Действия финнов, между тем, просто проиллюстрировали отраслевые проблемы, следствием которых уже в конце прошлого года – начале года текущего стал фактический уход с рынка фармдистрибьютора «Империя Фарма», доля которого, особенно в отношении поставок в розничный сегмент, сейчас активно делится между другими поставщиками.

Успехи оставшихся игроков, впрочем, связаны не только с освобождением рыночных ниш. Фармдистрибьюторы выстроили вокруг оптового бизнеса целый ряд вспомогательных сервисов. Помимо классических примеров диверсификации в розницу и производство, отдельные оптовики давно и успешно занимаются изданием и распространением СМИ, логистикой, оказывают услуги таможенных брокеров и т.п. Однако сам факт диверсификации играет вторичную роль – гораздо важнее удаётся ли менеджменту координировать работу отдельных направлений бизнеса, чтобы в результате возникал синергетический эффект. Появляются и новые технологические форматы, которые позволяют увеличить эффективность основного бизнеса. Здесь, в частности, показателен пример Аптека.ру – проект появился относительно недавно, но уже генерирует для Катрена почти 1% выручки.

ТОП-15 фармдистрибьюторов по доле рынка отгрузок конечным получателям ЛП (с учётом льготных поставок), в денежном выражении, по итогам 1 кв. 2015 г.

Подробная версия рейтинга будет опубликована в газете «Фармацевтический Вестник» N20, от 23.06.2015