Eng

Eng

RNC Pharma: суммарная доля онлайн канала в российской фармацевтической рознице за последние три года увеличилась вдвое

В анализируемом периоде общий объём онлайн продаж/бронирования продукции аптечного ассортимента (ЛП + парафармацевтика) в России составил 103,1 млрд. руб. (в ценах конечного потребления, включая НДС). Рублёвая динамика относительно 1 кв. 2023 г. была зафиксирована на уровне 28,6% (в рублях), при этом данный показатель серьёзно опережает показатель прироста по российской фармрознице в целом, которая прибавила за период 19,8% (включая парафармацевтику). Будет ли данный тренд иметь долгосрочный характер вопрос открытый, в прошлом году темпы роста онлайн и офлайн каналов практически сравнялись, тем более что явные предпосылки к развитию в условиях ограничения возможностей доставки Rx-ассортимента на ближайшие годы отсутствуют.

В ритейле динамика определялась высокой инфляцией и ростом доходов населения, при этом на показатель развития онлайн канала помимо данных факторов повлияла и довольно низкая база в рамках периода сравнения – в 1 кв. 2023 г. был зафиксирован один из самых низких показателей прироста сектора e-com последних лет (порядка 2,3%). В условиях значительного платёжеспособного спроса ритейлеры имели возможность наращивать вложения в e-com, но они оправданы только для тех игроков, кто относительно недавно начал инвестировать в развитие направления, остальных участников будет вполне устраивать динамика в пределах среднеотраслевых показателей, хотя у этого подхода имеются исключения.

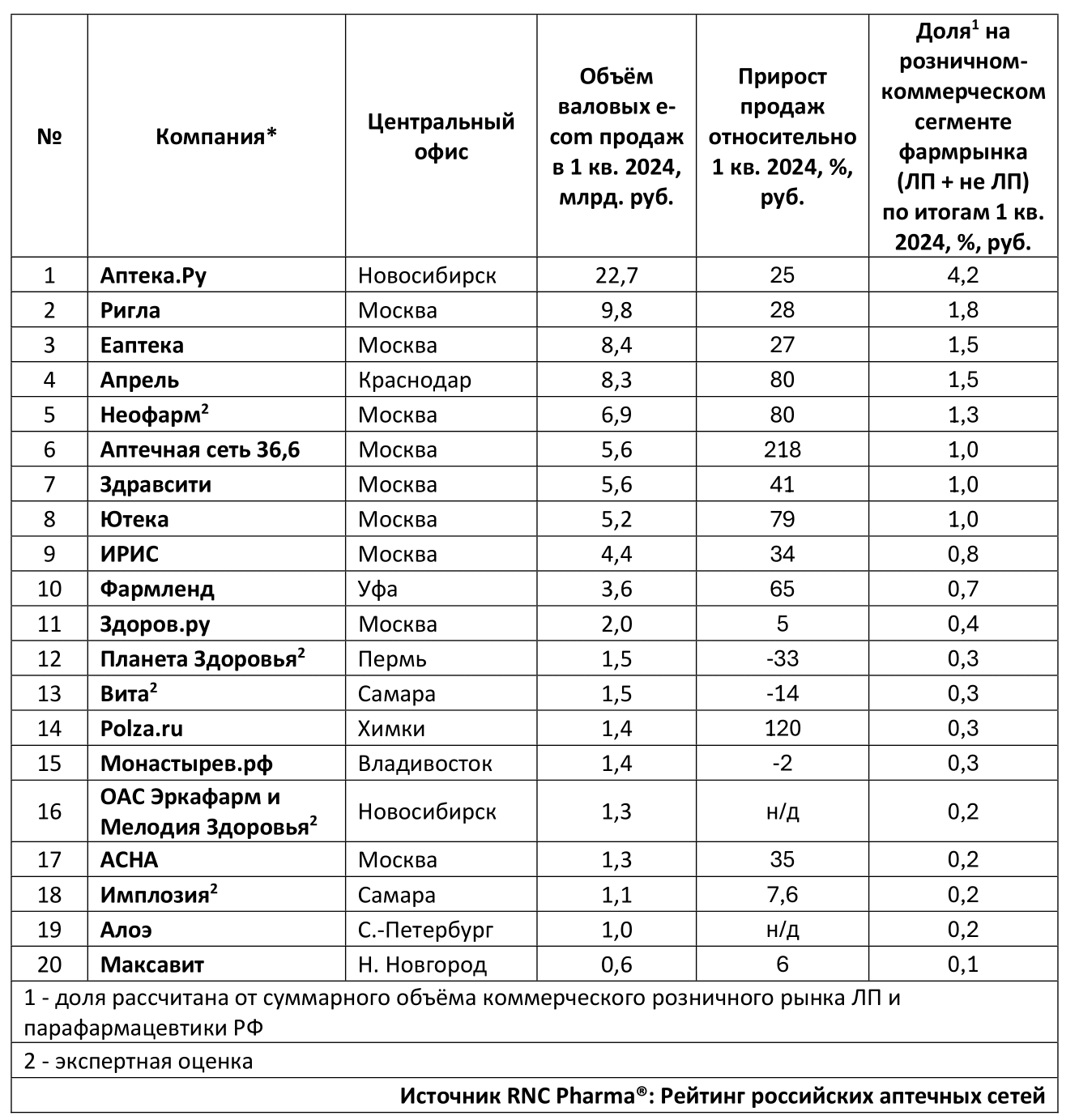

По итогам 1 кв. 2024 г. общая доля онлайн канала в фармрознице достигла рекордных 19%, по итогам 2023 г., напомним, мы фиксировали результат на уровне 16,6%, а по состоянию на 2020 г. канал занимал не более 9,3%. Общая выручка организаций, в рамках ТОР-20 в анализируемом периоде достигла 93 млрд. руб. (в ценах конечного потребления, включая НДС), что в общем объёме российского e-com канала, с учётом нелекарственного ассортимента составляет порядка 90,2%. Уровень концентрации здесь чуть выше, чем фиксировался в прошлом году, но в целом данные изменения не кардинальны, темпы развития топовых участников рынка сопоставимы с динамикой, которую показывают остальные игроки.

В текущем рейтинге только 3 компании из 20 демонстрировали снижение объёма выручки, правда при этом всего 7 игроков из оставшихся 17 показывают динамику, превышающую среднерыночные показатели. Абсолютными рекордсменами в отношении прироста в 1 кв. 2024 г. стали «Аптечная сеть 36,6», которая нарастила показатели выручки в e-com в 3,2 раза и проект Polza.ru фармдистрибьютора «Пульс», который обеспечил рост в 2,2 раза. В первом случае стимулом стала, очевидно, крупная сделка, осенью прошлого года «Аптечная сеть 36,6» завершила поглощение бизнеса сетей «ЛекОптТорг» и «Родник здоровья», вероятно, это результат интеграции данных активов в существующий бизнес. Что касается Polza.ru, то проект находится на активной инвестиционной стадии, проект был запущен осенью 2022 г., так что сравнение фактически ведётся с периодом лонча данного проекта. «Здравсити» - аналогичный сервис от «Протек» показал относительно 1 кв. 2023 г. прирост ну уровне 41%, а ветеран формата «Аптека.ру» смогла увеличить выручку на 25% - для абсолютного лидера результат по-своему выдающийся.

Практически одинаковые и очень заметные показатели прироста на уровне 80% в 1 кв. 2024 г. демонстрировали онлайн проекты сетей аптек «Апрель» и «Неофарм», максимально близкую динамику фиксируем также по компании «Ютека» - маркетплейс увеличил выручку на 79%. Нельзя так же обойти вниманием «Фармленд», компания увеличила оборот в сегменте e-com на 65%.

ТОР-20 аптечных сетей и объединений по доле продаж через собственные он-лайн сервисы по итогам 1 кв. 2024 г.

* в числе представителей e-com сегмента мы учитываем только организации, в которых в качестве базового ассортимента представлена лекарственная продукция, также в данных объёмах не включена выручка представителей серого он-лайн бизнеса, связанных с поставками в Россию оригинальных препаратов из других стран, и сервисы, продающие незарегистрированные в России дженерики

Уважаемые коллеги! Мы запустили ещё один способ коммуникации – официальный Телеграмм-канал Аналитической компании RNC Pharma. Будем рады видеть вас в числе подписчиков! Подключайтесь по ссылке: https://t.me/rncpharma

или сканируйте QR-код: