Eng

Eng

RNC Pharma: начало 2024 г. характеризовалось резким ростом уровня концентрации компаний, входящих в первую пятёрку фармдистрибьюторов

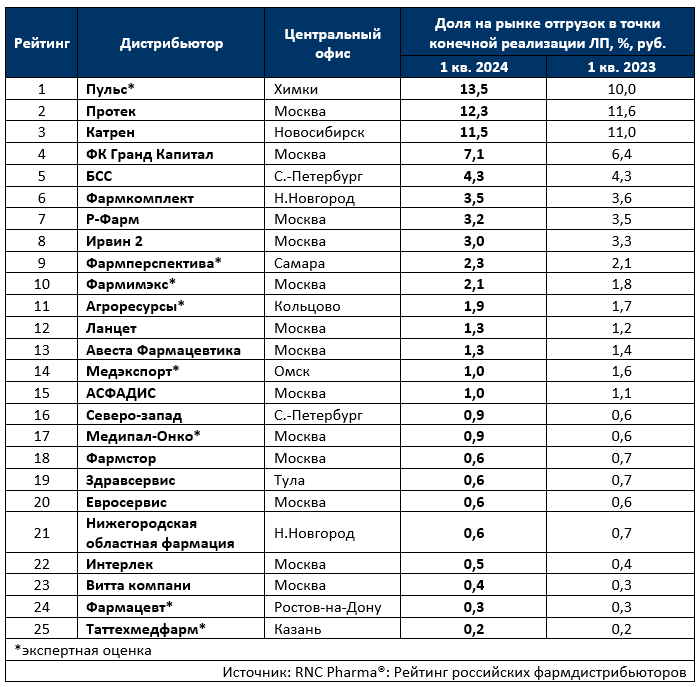

Рейтинг российских фармдистрибьюторов по итогам 1 кв. 2024 г.*

Российский фармритейл по итогам 1 кв. 2024 г. продемонстрировал рублёвую динамику на уровне 16,7%, что немало удивило участников рынка, подобные темпы больше характерны для периодов массового ажиотажа или резкого подъёма заболеваемости, например, сопоставимые величины мы фиксировали в 1 кв. 2020 г., тогда показатель прироста был зафиксирован на уровне 19,1%. При этом начало текущего года характеризовалось относительно низкой заболеваемостью – заметно ниже показателей конца 2023 г. и более-менее стабильной политической обстановкой. Существенному росту денежного объёма способствовала макроэкономика, прежде всего высокая инфляция – Росстат оценивает индекс цен на ЛП в 1 кв. 2024 г. на уровне 9,5%. Несмотря на это натуральные объёмы потребления в анализируемом периоде заметно выросли, так прирост относительно 1 кв. 2023 г. составил 3,3% при расчётах в упаковках. Подобное стало результатом продолжающегося роста реальных располагаемых доходов населения, согласно данным официальной статистики, в январе-марте 2024 г. они увеличились на 5,8%.

Всё это приводит к неравномерности развития дистрибьюторов, которая по итогам анализируемого периода выражалась в резком росте уровня концентрации компаний, формирующих первую пятёрку игроков, и сокращении доли участников, расположенных с 6-го по 25-е место. В первой пятёрке важно отметить результаты «Пульс», дистрибьютор показал очень серьёзную динамику (+39%). Очевидно, это результат окончания цикла реформ взаимоотношений компании с ритейлом и в какой-то мере плоды активного развития дополнительного набора сервисов, который предоставляется партнёрам в рамках проектов «Созвездие» и Polza.ru.

Второй результат в «пятёрке» демонстрирует «Гранд капитал» (+23%), впрочем, обе компании с точки зрения динамики не являются рекордсменами рейтинга, отдельные представители второго дивизиона характеризовались существенно более высокими темпами роста отгрузок. Но тут вопрос не всегда упирается в прямую результативность работы с ритейлом, за последние два года эффективность отдельных оптовых компаний определяется возможностями доступа к дефектурным позициям, есть даже попытки формирования запасов по отдельной номенклатуре с целью реализации такого ассортимента в периоды повышенного спроса. Такой подход вряд ли может выступать основой долгосрочной стратегии, но определённые тактические успехи здесь существуют.

Представители оптового бизнеса, ориентированного на госсектор, в общей массе переживают сейчас не лучший период, об основных рыночных предпосылках этого мы уже говорили выше, но есть и системные факторы, которые в будущем ещё в большей степени перестроят формат отношений. Например, в ряде регионов активно продвигаются подходы централизации закупок. Подобный подход в теории позволяет оптимизировать ряд вопросов лек. обеспечения в части планирования закупок и распределения остатков, этим он очень удобен для региональных систем здравоохранения. Но формирование единых поставщиков естественно несколько меняет конкурентную среду в рамках конкретных СФ. Так что отдельные игроки, ориентированные на госсектор, вновь обращаются к попыткам диверсификации. Из последнего тут, безусловно, интересен кейс компании «Ланцет», которая пытается зарегистрировать права на товарные знаки в нескольких классах товаров и услуг, не имеющих отношения к профильной деятельности, а в мае 2024 г. была вынуждена обратиться в суд, поскольку в регистрации по ряду наименований было отказано. Всё это вполне очевидные шаги к развитию смежных направлений бизнеса.

Таб. ТОП-25 фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом бюджетного сегмента фармрынка), в денежном выражении, по итогам 1 кв. 2024 г.

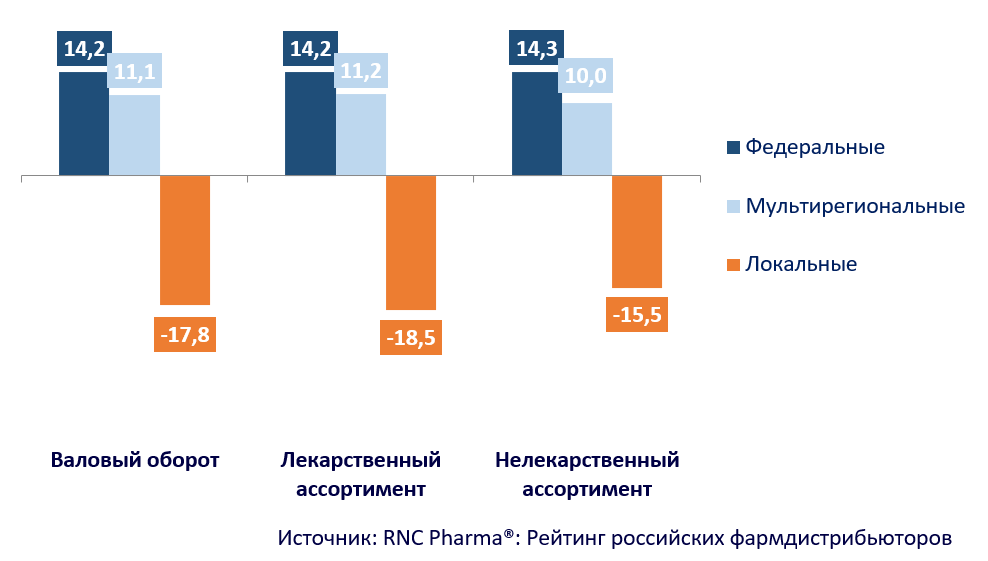

Рис. Сравнение прироста товарооборота фармдистрибьюторов по типу ассортимента 1 кв. 2024 / 1 кв. 2023 гг., %, руб.

*данным обновлением рейтинга российских фармацевтических дистрибьюторов мы анонсируем важные изменения в отношении периодичности и формата публикации рейтинговых проектов RNC Pharma. Российский фармрынок чувствует себя достаточно стабильно и заметные изменения в рейтинговых таблицах в настоящее время происходят относительно редко, в этой связи мы будем осуществлять публикацию подробных отчётов 2 раза в год. При этом в ежеквартальном режиме продолжится выход кратких тематических материалов в формате пресс-релизов

Уважаемые коллеги! Мы запустили ещё один способ коммуникации – официальный Телеграмм-канал Аналитической компании RNC Pharma. Будем рады видеть вас в числе подписчиков! Подключайтесь по ссылке: https://t.me/rncpharma

или сканируйте QR-код: