Eng

Eng

RNC Pharma представляет обновление БД Аудит розничных продаж ВетЛП в России (sell out) за декабрь и по итогам 2019 г.

По итогам 2019 г. объём закупок вет. ЛП российскими домохозяйствами превысил 20,6 млрд. руб. в розничных ценах, включая НДС. Натуральный объём закупок за период перешагнул рубеж 110 млн. упак., но в данной сумме учтены так же ЛП, которые продаются на рынке поштучно, после разделения потребительских упаковок на отдельные блистеры, а в некоторых случаях и на разовые дозы. Объём рынка в минимальных единицах дозирования (МЕД) по итогам года превысил 199 млн. шт.

Центральный Федеральный округ доминирует как в отношении денежного, так и в плане натурального объёма рынка, за год домохозяйства в регионе потратили на закупку вет. ЛП сумму 7,1 млн. руб. (34,2% от общего объёма рынка), всего за год в регионе было реализовано 26,8 млн. упак. вет. препаратов (24,4% от общего объёма). При этом Москва – безусловный лидер закупок, на город приходится 17,3% в денежном и порядка 8,3% от натурального объёма рынка по стране в целом. Второй по размеру региональный рынок – Московская область (8,5% в денежном и 5,3% в натуральном выражении).

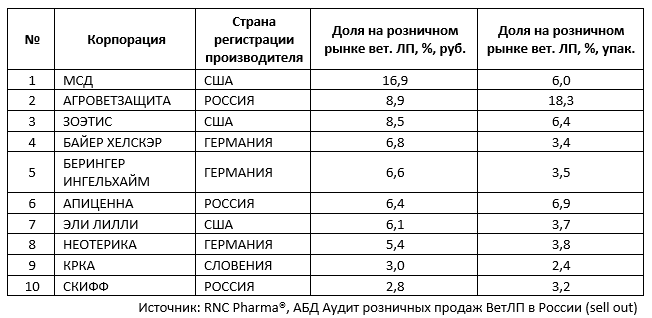

Отечественные производители по итогам года контролируют 37,7% рынка в денежном и 59,9% в натуральном выражении, всего в сегменте представлено 94 российских компании. При этом в ТОР-10 компаний-производителей по денежной доле на рынке закупок вет. ЛП российскими домохозяйствами входит всего три отечественных компании. Абсолютный лидер из числа российских компаний – «Агроветзащита», производитель по итогам года занимает второе место в общем зачёте с долей 8,9% общего денежного объёма рынка (таб.). При этом компании не было равных в отношении натуральных объёмов поставок ни среди российских, ни в отношении иностранных компаний-производителей. Фактически каждая 6-я упаковка вет. ЛП купленная российскими домохозяйствами произведена данным производителем. Два других отечественных производителя: «Апиценна» и «Скифф» расположились соответственно на 6-м и 10-м месте.

Общее количество иностранных производителей вет. ЛП по итогам 2019 г. сопоставимо с российским, в сегменте реализовывалась продукция 92 компаний. Наибольшую рыночную долю за период занимают представители США. Американские компании контролируют 30,8% денежного объёма рынка и «всего» 15,7% натурального. Собственно представитель Соединённых Штатов, компания «МСД», и возглавляет рейтинг крупнейших корпораций, доля производителя по итогам 2019 г. составила 16,9% в денежном и порядка 6% в натуральном выражении. Третью строчку в рейтинге так же занимает представитель США – «Зоэтис» (8,5% в рублях и 6,4% в упаковках).

Места с третьего по пятое в рейтинге стран-производителей занимают европейские компании, в частности представители таких стан как: Германия, Франция и Словения. Крупнейший представитель Германии – ветеринарное подразделение «Байер Хелскер», компания расположилась на 4-й строчке рейтинга производителей (6,8% в деньгах и 3,4% в упаковках).

Таб. ТОР-10 корпораций-производителей вет. ЛП в отношении закупок домохозяйств по итогам 2019 г.