Eng

Eng

RNC Pharma представляет информацию об активности параллельных поставок ЛП в Россию по итогам 1-2 кв. 2017 г.

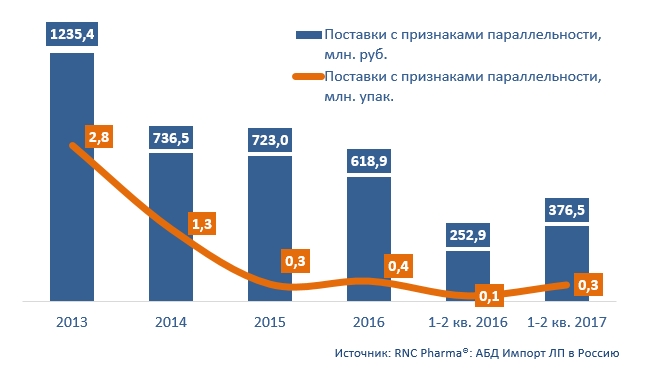

В 1 полугодии 2017 г. в нашу страну без официального разрешения правообладателей было ввезено 302 тыс. упаковок готовых ЛП на общую сумму 376,5 млн. руб. (в ценах выпуска в свободное обращение). За год денежный объём параллельного импорта вырос на 49% (при расчётах в рублях), а вот натуральные объёмы за минувший год увеличились практически в три раза.

Всего за январь-июнь 2017 г. поставки, имеющие признаки параллельности, фиксировались в рамках импорта 21 торговой марки, годом ранее мы фиксировали ввоз только 10 наименований ЛП. Причём только одно наименование ввозится в нашу страну по параллельным каналам второй год подряд – это препарат для перфузии Кустодиол (компании «Др.Франц Келер Хеми»). А лидером по денежным объёмам параллельных поставок стал препарат Джинтропин (соматропин) английской «Еврофарм». Последняя лидирует и в общем объёме поставок, имеющих признаки параллельности.

Всего за 1 полугодие 2017 г. по параллельным каналам поставлялась продукция 16 компаний, в основном это небольшие и средние производители, с ограниченным портфелем ЛП, но сталкиваются с этим и лидеры российского фармрынка, в частности за период мы зафиксировали ряд поставок продукции компаний: «Эббви» (Хумира), «Фрезениус» (Баланс), «Байер» (Алка-Зельтцер) и др.

География параллельных поставок в 1-2 кв. 2017 г. включала 10 стран, год назад их, кстати, было вдвое меньше. Лидируют по объёмам ввоза: Грузия, Германия и Австралия, суммарно на них приходится более 70% денежного объёма поставок с признаками параллельности. Причём за прошедший год импорт такой продукции из Германии вырос на 89%, если считать в российской валюте.

Динамика объёмов параллельного импорта готовых ЛП в Россию за период 2013 – 2016 гг., и 1-2 квартал 2017 г., цены выпуска в свободное обращение (включая таможенную очистку)