Eng

Eng

RNC Pharma представляет ТОР-15 компаний e-com сегмента российской фармацевтической розницы по итогам 2020 г.

Общий объём он-лайн продаж/бронирования продукции аптечного ассортимента (ЛП + парафармацевтика) в России по итогам 2020 г. достиг 137,5 млрд. руб. (в ценах конечного потребления, включая НДС), доля сегмента в общем объёме российского фармрынка, с учётом нелекарственного ассортимента составляет 9,3%. В числе представителей e-com сегмента мы учитываем только организации, в которых в качестве базового ассортимента представлена лекарственная продукция, так же в данных объёмах не включена выручка представителей серого он-лайн бизнеса, связанных с поставками в Россию оригинальных препаратов из других стран, и сервисы, продающие незарегистрированные в России дженерики.

Организации, входящие в ТОР-15, в прошлом году обеспечили выручку на уровне 108 млрд. руб. (в ценах конечного потребления, включая НДС), это порядка 78,5% от общего объёма операций в рамках e-com сегмента в России за 2020 г. Доля топовых организаций по итогам года несколько скорректировалась вниз, по сравнению с результатами 1-3 кв. 2020 г., тогда она составляла 78,6%. Это происходило за счёт активного развития игроков за пределами топа.

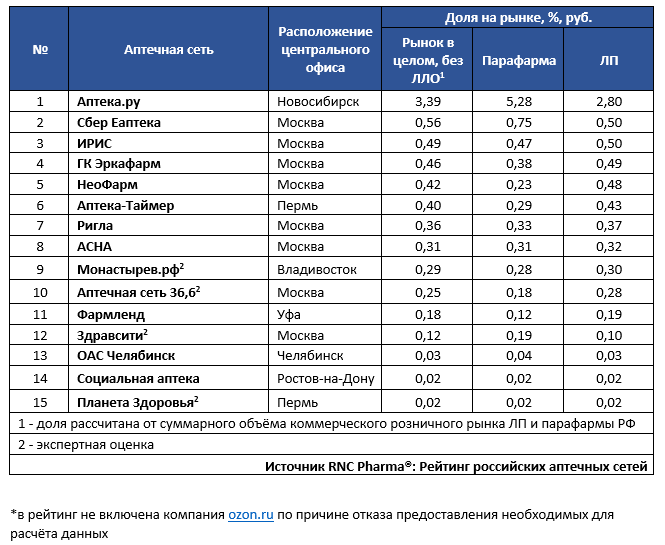

Лидирует, как и прежде «Аптека.ру», по итогам 2020 г. доля компании на розничном-коммерческом рынке ЛП составила 2,8% в рублях, остальные 14 компаний, входящих в топ, формируют в сумме ещё 4,02%. Примечательно, что «Аптека.ру» повышенное внимание уделяет парафармацевтической продукции, так что доля компании на рынке нелекарственного ассортимента, реализующегося в аптечной рознице, составляет рекордные 5,28%. Остальные топовые игроки объединяют всего 3,6% данного рынка.

Ближайший аналог лидера рейтинга e-com игроков – компания «Здравсити» по итогам прошлого года расположилась на 12-й строчке, доля организации на розничном-коммерческом рынке ЛП составила 0,1%, и соответственно 0,19% в отношении парафармацевтики. Вообще абсолютное большинство крупных компаний (11 из 15-ти) делают упор именно на развитие лекарственного ассортимента, помимо «Аптека.ру» и «Здравсити» повышенное внимание к парафарме уделяют только «Сбер Еаптека» (2-я строчка в топе e-com игроков) и «Областной аптечный склад» (Челябинск) – 13-е место.

Тройку игроков-лидеров замыкает партнёрство «ИРИС», в отношении лекарственного ассортимента доля организации сопоставима с показателями «Сбер Еаптека» (0,5%), но за счёт меньшего объёма операций с парафармацевтикой компания уступает ей в общем зачёте. Впрочем, организация активно развивается, в частности в январе 2021 г. к объединению присоединилась сеть «Фармаимпекс» - один из крупнейших игроков российского фармритейла, так что в ближайшее время расстановка в рейтинговых таблицах, очевидно, изменится.

Максимальный упор на лекарственный ассортимент из числа топовых e-com игроков делает сеть «НеоФарм», компания занимает 5-ю строчку рейтинга с долей на розничном-коммерческом рынке ЛП по итогам 2020 г. 0,48%.

ТОР-15 аптечных сетей и объединений по доле продаж через собственные онлайн сервисы по итогам 2020 г.*