Eng

Eng

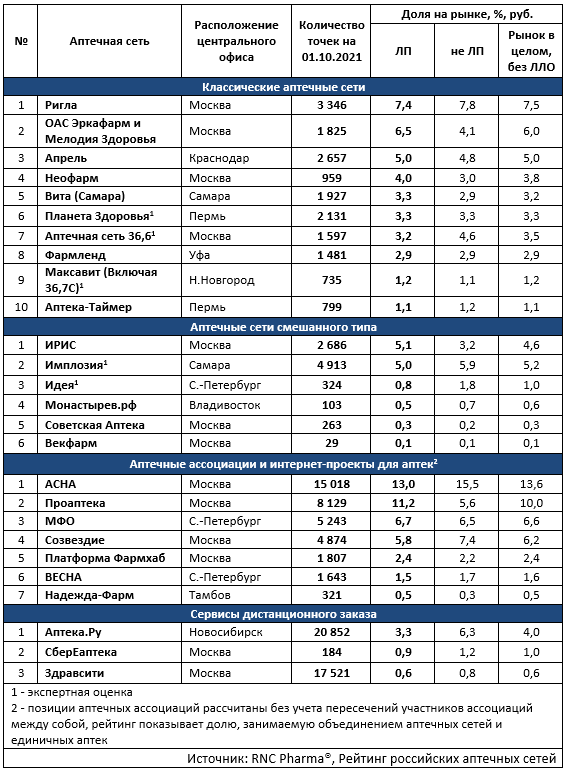

Рейтинг аптечных сетей России по итогам 1–3 кв. 2021 г.

Российская фармрозница в текущем году конечно же не могла обеспечить динамику сопоставимую с прошлогодними результатами. Панические настроения и связанный с ними ажиотажный спрос в целом сошли на нет, а покупательная способность, даже несмотря на внушительный рост доходов во 2-м и 3-м кварталах, оставляла желать лучшего – инфляция остаётся на достаточно высоком уровне. К тому же классический ритейл испытывает серьёзное давление со стороны разнообразных он-лайн форматов, которые осваивают всё новые сервисы, в т.ч. многие замахнулись на экспресс-доставку, что в некоторых ситуациях критически важно для потребителя.

Между тем в сфере дистанционной торговли зреет и гораздо более революционное новшество, в частности эксперимент по продаже Rx-препаратов. Интересно, что инициатива лоббируется, что называется, снизу и речь идёт пока только о Москве и Белгородской области. Причём действуют регионы в известном смысле самостоятельно, документы содержат ряд существенных ограничений с точки зрения возможностей допуска конкретных игроков, к тому же оба пока получили отрицательный отзыв регуляторов и отправлены на доработку. Так что в лучшем случае эксперимент стартует только в будущем году, а его итоги можно будет оценить разве что в 2023 г. К тому же даже при позитивном исходе «пилота» масштабирование процесса продажи рецептурного ассортимента в он-лайн на всю страну будет практически невозможно без запуска общефедеральной системы электронных рецептов.

Законотворцы между тем собираются продолжить работу и над документом, ограничивающим возможности региональной экспансии аптечных сетей и получения ими бэк-маржи. И если отрасль не найдёт в себе силы что-то противопоставить данной активности, то рынок ждут очередные серьёзные потрясения, поскольку они на прямую влияют на ценовую политику фармкомпаний, а значит и на спрос будут воздействовать, и не в лучшую сторону. Противопоставить тут можно, увы, немногое и наиболее реалистичным выглядит вариант расширения ассортимента, разрешённого для продажи в аптеках. Хотя мы прекрасно понимаем, что внесение даже подобных косметических изменений в законодательство может растянуться на годы. Да и пока большинство представителей организованной розницы делали ставку на Rx-ассортимент, причём зачастую в ущерб продажам парафармацевтики.

Позитивные новости тоже присутствовали, так в Москве анонсирован запуск пилотного проекта, предполагающего допуск в систему льготного лек. обеспечения частные аптеки, причём это обещает не только доступ к многомиллиардному рынку и улучшение физической доступности лекарственной помощи. Инициатива содержит в себе некоторые элементы соплатежа, предполагается, что пациент сможет получить конкретный продукт с доплатой разницы в цене, если его по каким-то причинам не устраивает бесплатный вариант.

Таб. ТОП аптечных сетей по доле на розничном-коммерческом рынке ЛП России по итогам 1-3 кв. 2021 г.