Eng

Eng

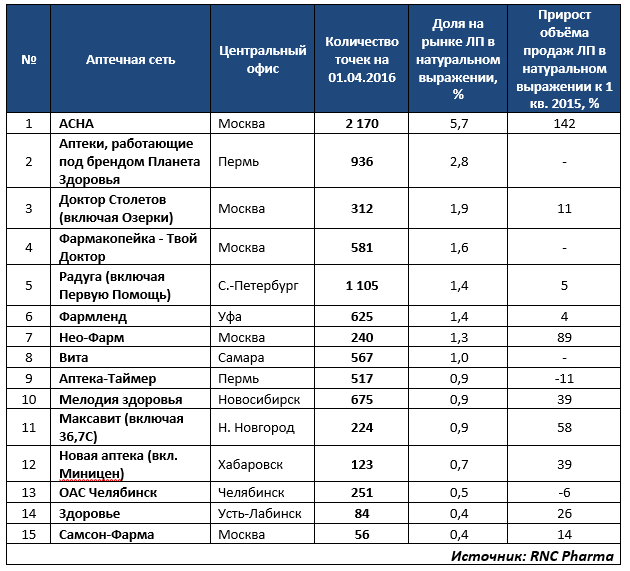

Рейтинг аптечных сетей России по итогам 1 кв. 2016 г. в натуральном выражении

Розничный сегмент российского фармрынка на начало текущего года имеет все симптомы глубокого кризиса: слабый рост в деньгах (1,7%) и весьма заметный спад в упаковках (-3%). В предыдущие периоды экономических потрясений, в частности в 2008-2009 гг. спад натурального спроса с лихвой компенсировался за счёт роста цен. Текущая ситуация свидетельствует о серьёзном кризисе спроса, который по всем экономическим законам неизбежно ведёт к снижению уровня рентабельности фармритейлеров, тем более что рынок аптечной парафармацевтики пока чувствуют себя даже хуже, чем ЛП.

В подобных условиях умение аптечных сетей наращивать продажи натуральных объёмов ЛП является важнейшим критерием эффективности как выбранной бизнес-модели в целом, так и отдельных антикризисных мер, которые предпринимаются менеджментом. Хотя надо понимать, что в ряде случаев значительный рост натуральных продаж является следствием прежде всего консолидационной активности или активного расширения сети органическим путём.

В топе за 1 кв. 2016 безусловный лидер по доле рынка в натуральном выражении сеть «АСНА», эта же компания демонстрирует наибольший показатель прироста продаж. В числе лидеров по динамике так же московская «Нео-Фарм» (+89% к аналогичному периоду 2015 г.), нижегородский «Максавит» (+58%) и хабаровская «Новая аптека» (+39%). Что примечательно все три активно развивают формат дискаунтеров, более того аптеки эконом-класса формируют «львиную долю» выручки названных сетей (от 70% до 90%).

PS: При составлении данного рейтинга мы сознательно не проводили экспертную оценку показателей компаний, которые не предоставляют данные о натуральных объёмах продаж.

Таб. ТОП-15 аптечных сетей* по доле на розничном-коммерческом рынке ЛП России в натуральном выражении по итогам 1 кв. 2016 г.

*по аптечным сетям, предоставляющим соответствующую информацию