Eng

Eng

RNC Pharma: в текущем году абсолютное большинство топовых фармдистрибьюторов активно наращивают рыночную долю

Несмотря на вполне позитивную ситуацию на фармацевтическом рынке, особенно в рамках розничного сегмента, среднесрочные перспективы участников оптового звена сейчас в значительной степени определяются макроэкономикой и фискальной политикой государства, и только затем уже рыночными процессами. Прежде всего речь идёт о денежно-кредитной политике ЦБ, который для стабилизации инфляции последовательно поднимает ключевую ставку. В конце октября 2024 г. Банк России поднял её значение до исторического максимума в 21%, а всего за текущий год стоимость кредитов для коммерческих банков выросла на 5%.

С точки зрения экономических процессов изменение ключевой ставки совершенно закономерно приводит к росту стоимости кредитов, для бизнеса это предполагает не только риски приостановки инвестиционных проектов, но и проблемы в рамках операционной деятельности, скажем в ситуациях, когда необходимо закрыть кассовый разрыв. За последние три года уже были примеры резкого роста ключевой ставки, но эти периоды продолжались 1-2 месяца и глобальных последствий для бизнеса не имели, в текущем году минимальное значение ставки фиксировалось на уровне 16%, а это уже принципиально иная картина с которой участники рынка в современной истории ещё не сталкивались. Тем более, что последствия тут могут быть не только в отношении вопросов кредитования, но в части потребления. Растущие доходы населения будут оседать на депозитах, доходность которых тоже достигла рекордных значений. Всё это не может не сказываться на активности потребления и в конечном счёте на динамике рынка.

Проблемы привлечения капитала пока вполне успешно решаются в формате первичного размещения на бирже, в текущем году было сразу два таких примера, но оба касались деятельности производственных компаний, в частности IPO провели компании «Промомед» и группа «Озон Фармацевтика». Для большинства крупных оптовых компаний острой необходимости в аналогичных действиях нет, в большинстве своём они успели ранее реализовать крупные инфраструктурные проекты по созданию складских мощностей, а для точечных сделок в рознице пока хватает собственных средств, но исключать подобную вероятность в будущем было бы неправильно.

Причём сейчас именно фармритейл выступает основной точкой приложения инвестиционной активности, во-первых, рынок активно растёт, а во-вторых, здесь уже выстраивается своеобразная очередь из числа собственников желающих выйти из бизнеса. Процесс стимулирует не столько ситуация на кредитном рынке, сколько грядущие изменения в фискальной политике, которые поставят на грань рентабельности целый пласт ритейлеров. В итоге для крупных игроков формируется уникальная реальность, в рамках которой можно кардинально нарастить и региональное присутствие и объём операций. И некоторые дистрибьюторы уже сейчас выступают здесь одной из ключевых консолидационных сил, впрочем, не всегда в формате покупок, ассоциативный формат актуальности не теряет, хотя темпы этой активности за последние пару лет существенно снизились, а конкуренция обострилась.

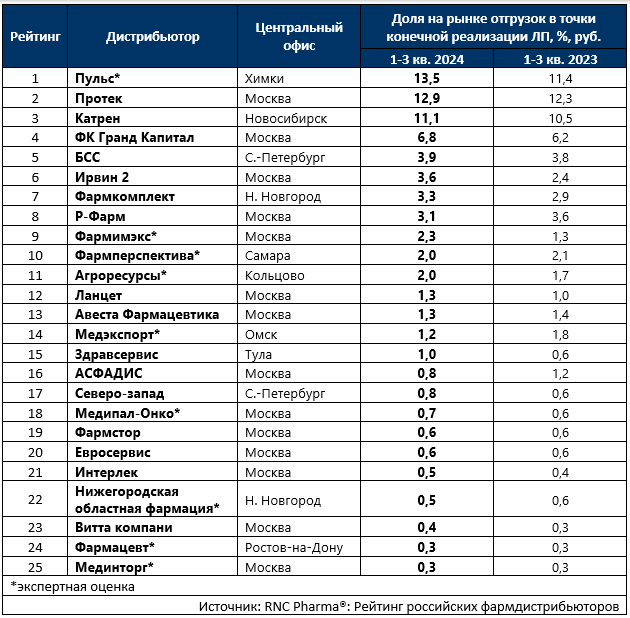

Таб. ТОП-25 фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом бюджетного сегмента фармрынка), в денежном выражении, по итогам 1-3 кв. 2024 г.