Eng

Eng

RNC Pharma представляет обновление БД Производство ЛП в России (помесячно) по итогам января 2018 г.

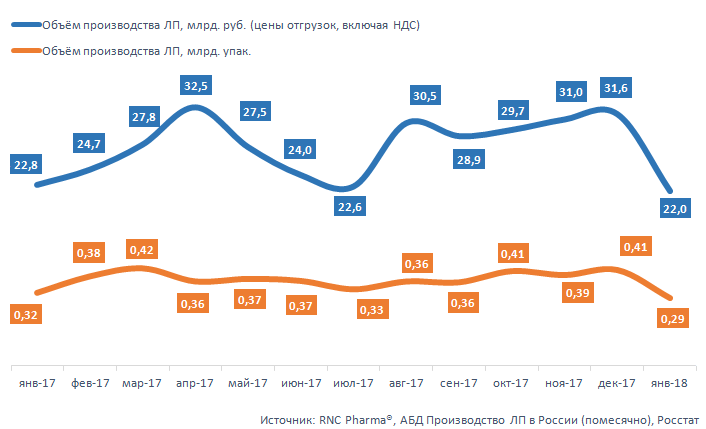

Новый год для российского фармпрома начался, увы, не слишком удачно. В январе отечественные компании отгрузили на рынок ЛП на общую сумму 22 млрд. руб. (в ценах отгрузки, с учётом НДС). Это на 3,4% ниже (динамика в рублях), чем по итогам января 2017 г. Натуральные темпы роста выглядят ещё хуже, за год отгрузки ЛП с российских предприятий сократились на 7,2%, всего в январе было отгружено 0,29 млрд. упак. Спад в основном обеспечили безрецептурные препараты, за год они потеряли порядка 13%, категория Rx демонстрировала положительную динамику +4%.

Сокращение натурального объёма отгрузок продемонстрировали по итогам месяца фактически все компании-лидеры из ТОР-3, при этом динамика у компаний различается всего на несколько процентов. Лидер по натуральным объёмам производства в январе 2018 г. – «Фармстандарт», компания сократила объём отгрузок на 11%. «Озон» и «Татхимфармпрепараты» (второе и третье место) потеряли соответственно 13% и 14%. Наилучшую динамику в рамках ТОР-10 за месяц показал «Ирбитский ХФЗ»: +62%.

Антирейтинг с точки зрения сокращения натуральных объёмов поставки за период возглавляют в основном небрендированные препараты, которые производятся сразу несколькими производителями. Наибольший спад в ТОР-10 ТМ в январе 2017 г. продемонстрировал Анальгин компаний «Фармстандарт» и «Дальхимфарм». Максимальную динамику, как ни странно, так же показала небрендированная продукция, в частности отгрузки Цефтриаксона за год выросли в упаковках на 79%. На этом поприще особенно отличились «Промомед РУС» и «Рузфарма».

С подробной информацией об активности российских фармпроизводителей за предыдущий отчётный период (по итогам декабря 2017 г.) можно ознакомиться по ссылке: http://rncph.ru/news/08_02_2018

Динамика производства ЛП в России (включая производство ЛП иностранных фармкомпаний на собственных и контрактных площадках) за период январь 2017 – январь 2018 гг., в натуральном (упаковки) и денежном выражении (RUB, включая НДС)