Eng

Eng

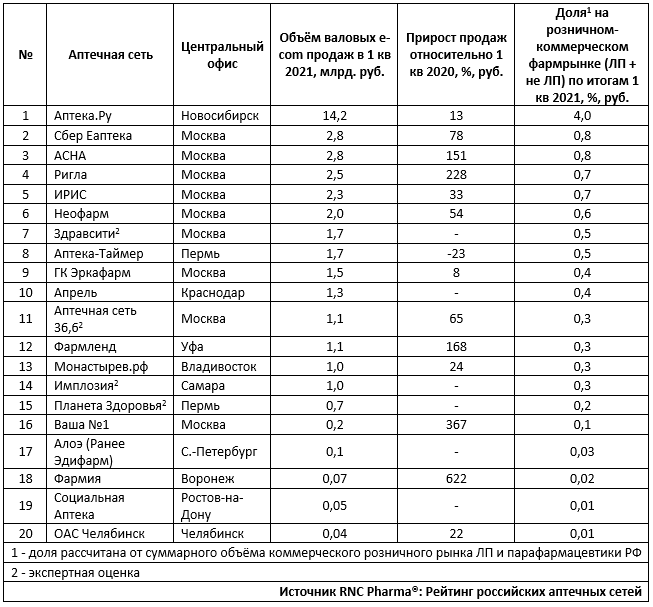

RNC Pharma представляет ТОР-15 компаний e-com сегмента российской фармацевтической розницы по итогам 1 кв. 2021 г.

Суммарный объём он-лайн продаж/бронирования продукции аптечного ассортимента (ЛП + парафармацевтика) в России по итогам 1 кв. 2021 г. достиг 46,2 млрд. руб. (в ценах конечного потребления, включая НДС). Рублёвая динамика относительно аналогичного периода 2020 г. достигла 24%. Этот показатель на фоне падения общего объёма российского рынка ЛП и парафармцевтики – настоящий успех. Справедливости ради нужно отметить, что обеспечивался он в основном за счёт нелекарственного ассортимента, динамика чисто по ЛП достигла 13,4%, хотя и это уже очень много, фармритейл в целом потерял за год 6,7%, к тому же объективно мешает законодательный запрет на продажу Rx-препаратов.

Доля e-com сегмента в общем объёме российского фармрынка, с учётом нелекарственного ассортимента составляет по итогам отчётного периода 13,1%*, за минувший год она существенно выросла, в 1 кв. 2020 г. мы фиксировали её на уровне 9,7%. Собственно, сейчас происходит закономерный процесс, в ходе которого он-лайн фактически отбирает клиентов у классического фармритейла.

Суммарно организации, входящие в ТОР-20, по итогам анализируемого периода обеспечили выручку в размере 38,2 млрд. руб. (в ценах конечного потребления, включая НДС), это порядка 82,7% от общего объёма операций в рамках e-com сегмента в России за 1 кв. 2021 г. Интересно, что общая доля лидеров по сравнению с показателями по итогам 2020 г. корректируется вниз в результате активного развития игроков за пределами топа.

Абсолютный лидер по-прежнему «Аптека.ру», по состоянию на 1 кв. 2021 г. компания занимала долю на уровне 4% от общего объёма российской фармрозницы (с учётом парафармацевтического ассортимента). При этом компания демонстрирует очень умеренную динамику (13%), ниже общих темпов развития сегмента электронной коммерции на фармрынке. Вероятно, ситуацию исправит приобретение контроля в группе «Эркафарм», но длительность этого эффекта будет определять общая стратегия развития сервиса, в т.ч. за счёт дополнительного функционала, иначе компания просто не сможет противостоять активному развитию конкурентов.

Максимальную динамику в топе за 1 кв. 2021 г. демонстрирует воронежская «Фармия», здесь общий объём операций он-лайн направления за год вырос в 7,2 раза, в итоге компания просто врывается в рейтинг. Кстати, примеров кратной динамики в рамках ТОР-20 не так уж и мало, второй с точки зрения динамики результат фиксируем у московской сети «Ваша №1», здесь за год продажи выросли в 4,7 раза, третье место в отношении показателей прироста показывает «Ригла» (рост в 3,3 раза), четвёртый результат у «Фармленд» (в 2,7 раза). Так же упоминания достойна «Асна», здесь продажи выросли в 2,5 раза.

Вообще если не считать результатов «Риглы» и «Асна», то нужно констатировать что по итогам 1 кв. 2021 г. настоящий рывок в развитии e-com направления обеспечили в основном не топовые игроки, собственно, с этим во многом и связана общая коррекция доли компаний, входящих в текущий рейтинг. Хотя объективно результаты таких структур, как «Сбер Еаптека», «Неофарм» и «Аптечная сеть 36,6» без преувеличения выдающиеся, все эти структуры с исторически очень хорошо развитыми он-лайн сервисами, обеспечить здесь двузначные темпы роста, к тому же превосходящие среднюю по сегменту динамику, на достаточно высокой базе и во время активного роста конкурентов задача даже технически очень сложная.

ТОР-15 аптечных сетей и объединений по доле продаж через собственные онлайн сервисы по итогам 1 кв. 2021 г.**

* в числе представителей e-com сегмента мы учитываем только организации, в которых в качестве базового ассортимента представлена лекарственная продукция, так же в данных объёмах не включена выручка представителей серого он-лайн бизнеса, связанных с поставками в Россию оригинальных препаратов из других стран, и сервисы, продающие незарегистрированные в России дженерики

** в рейтинг не включена компания ozon.ru по причине отказа предоставления необходимых для расчёта данных